什么是金融

金融就是资金融通,由维基百科所定义的,金融是处理资产和负债 在 时间和确定及不确定状态下分配的领域。

如何理解呢?主要从这么几点入手。

- 金融处理的是金融资产在不同主体之间的分配。

- 时间和不确定性是金融活动两个不可缺少的维度。

比如我们到银行存款,就是牺牲了当前的资金持有,以获得未来的本息支付。而未来是尚未发生的,不确定的,这种不确定性是金融经济学研究的核心内容。

资产和资产的回报率

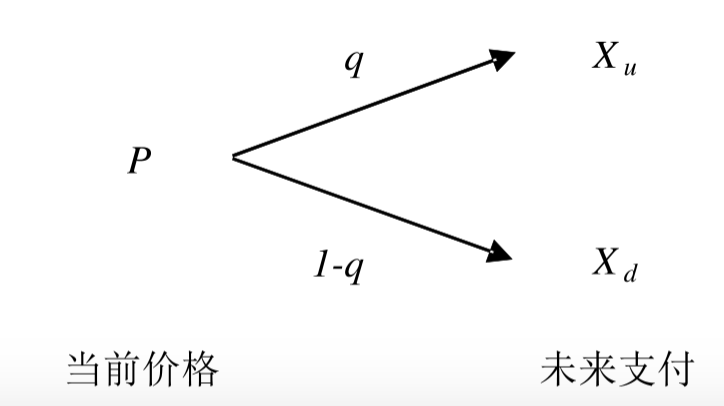

未来尚未发生,由多种可能,我们这里简单的用二叉树来概括。

在上述二叉树的情况下,发生

X

u

X_u

Xu的概率是

q

q

q,发生

X

d

X_d

Xd的概率是

1

−

q

1-q

1−q。虽然图以及其表达很简单,但是却是金融分析里的重要工具。

在树图中表示一种资产,需要描述出资产在未来的回报(payoff/return)和现在的价格。上图未来的回报可能有两种,

X

u

X_u

Xu和

X

d

X_d

Xd,投资者在决策是否购买某种资产时,就是为了权衡未来获得的可能回报在当前付出

P

P

P下是否合算,这就是资产定价(asset pricing) 问题。

从逻辑上,资产定价似乎也可以反过来问,在给定

P

P

P的前提下,未来预期的回报应该是多少才算合适。不过,在资产定价问题中,不会出现后一个方向来思考问题的情形,举个例子,在以某个价位购买某公司的股票时,我们思考的一般会是现在股票是否值这个价格,更明确的说,在该公司股票未来分红预期的前提下,这个公司的股票应该值多少钱。而不会去问,基于现在这个公司股票的价格,未来分红的预期是多少。

在资产定价问题下,我们能够计算资产的回报率(rate of return),也以上图的二叉树为例,对应两种结果的回报率是不同的,分别是:

r

u

=

X

u

P

−

1

r_u=\frac{X_u}{P}-1

ru=PXu−1,

r

d

=

X

d

P

−

1

r_d=\frac{X_d}{P}-1

rd=PXd−1

由于未来是未知的,究竟最后是

r

u

r_u

ru还是

r

d

r_d

rd也是未知的,所以可以算一个加权的平均期望:

E

[

r

~

]

=

q

r

u

+

(

1

−

q

)

r

d

=

E

[

X

~

]

P

−

1

E[\tilde r]=qr_u+(1-q)r_d=\frac{E[\tilde X]}{P}-1

E[r~]=qru+(1−q)rd=PE[X~]−1

从上述公式可以看出,资产当前价格

P

P

P与资产期望回报率

E

[

r

~

]

E[\tilde r]

E[r~]之间是反相关的。所以资产定价问题也可以表述为:给定资产的回报,其期望回报率应该是多少。

这个公式显示出的结果是令人震惊的,普通人会认为,好资产的回报率就应该高,因为回报率高说明资产未来支付丰厚,才能说明这个资产好。然而确实相反的,好资产的期望回报率反而应该低。

我们说一个资产好(优质资产),其实是因为人们宁可忍受其较低的期望回报率也愿意持有它。而坏资产反而需要给人们提供额外的“甜头”,才让人愿意持有它,也就是更高的期望回报率。

至于如何鉴定资产的优劣质,是资产定价理论的核心课题。

资产定价

判断资产的回报率是否合适,是金融业务的核心课题。给资产定价有 均衡定价(equilibrium pricing) 和 套利定价(arbitrage pricing) 两条思路。

均衡定价

既然要定价,就需要把资产的供给和需求弄清楚,就自然能推导出资产的价格了,这就是均衡定价的核心思想。通过分析资产市场的均衡价格来找出资产的价格,只要把供需状况弄清楚,哪怕一点资产价格的信息都没有,也能从无到有的给出资产的定价。所以,均衡定价又被叫做绝对定价(absolute pricing)。

一般认为,对资产的需求来自于居民。当然企业也会购买资产,但是只要企业的所有权为居民所有,那么企业对资产的需求就反映了其作为其股东的居民的偏好。

要了解资产的需求,就需要研究居民是如何看待不同的资产的。而居民对资产的评价最终决定于居民对未来的不确定性的看法。所以,金融经济学的一块核心内容就是研究人在跨期条件下、不确定性下的行为。不确定性带来风险(risk),所以这部分也是对风险的研究。

也就是需要回答:

- 什么是风险?如何刻画风险?什么叫高风险、什么叫低风险?如何刻画人对风险的偏好?人在风险下会如何行为?

面对不确定性的结果,一个很容易想到的思路是:用期望来作出选择。但是有这么一个悖论:假设有一个抛硬币的赌局。

第一次抛,如果出现正面,赢1块钱,赌局结束。如果出现反面,则不输也不赢,继续下一次抛掷。

第二次抛,如果出现正面,赢2块钱,赌局结束。如果出现反面,则不输也不赢,继续下一次抛掷。

…

这个赌局,如果第n次抛出现正面,则赢

2

n

−

1

2^{n-1}

2n−1块钱。停止游戏。

很容易计算,该赌局的期望支付是无穷大:

1

2

×

1

+

1

4

×

2

+

.

.

.

+

1

2

n

×

2

n

−

1

=

∞

\frac{1}{2}\times 1+\frac{1}{4} \times 2+...+\frac{1}{2^n} \times 2^{n-1}= \infty

21×1+41×2+...+2n1×2n−1=∞

现在,假设这个赌局是需要门票钱的,门票钱是10块,却在现实中很少有人去赌,因为虽然期望是无限大的,但是其赚回成本10块的风险是很大的。

所以,期望并不是人在不确定性下做选择的好标准,人们一般会先去考虑风险。风险大的资产就必须给出更好的期望回报率作为持有风险的补偿。这部分因为风险而增加的期望回报率就叫做风险溢价(risk premium)。如果一个人是 风险厌恶(risk averse) 的,更偏好于确定性的结果。如果一个人是 风险中性(risk neutral) 的,完全不在乎风险,那么她对资产的看法就完全决定于资产的期望。

对资产的分析不止步于不确定性下人的行为理论,奠基于诺奖得主马可维兹的资产组合理论,是到处资产需求的又一关键。打个比方,如果把不同的资产比作不同的菜肴的话,人对不同菜肴的需求取决于不同菜肴各自的特性,不仅仅取决于其本身的味道,还取决于菜品的搭配,如果某盘菜本身味道一般,但于其他菜品搭配起来,能极大提升其他菜肴的口感。这样的话,对这个菜品的需求也会很大。

由上面的两个方面,基于风险和基于投资组合的理论,我们能推导出对资产的需求。由于可以认为资产的买家和卖家都是人,所以导出了人对资产的需求,也导出了对资产的供给(负的需求就是供给)。资本资产定价模型(Capital Asset Pricing Model,CAPM)和基于消费的CAPM(C-CAPM)就是这样的资产定价理论。

套利定价

均衡定价短处很明显。不精确,在金融实务中不易使用。均衡定价更多的还是运用在金融理论界,是一种研究工具而非实务工具。

无套利资产定价(no arbitrage asset pricing) 并不追求从无到有把资产价格确定下来,它只是确认:基于一些已知的资产价格,怎么把其他一些相关资产的价格确定下来这种情况下,无套利要求市场中没有套利机会。

所谓套利,是指无风险无成本获利的机会。比如,如果汉堡卖1元,可乐卖1元,可乐汉堡套餐卖1.5元或者3元,通过购入套餐分开卖或者分别购入套餐某个部分进行组合卖,这就出现了套利机会。

一律定价(Law of One Price,LOOP) 是指,同样的东西要卖同样的价格,也就是可乐汉堡套餐必须卖2元,如果卖不同的价格,套利机会就出现了。

基于无套利原则,可以从一些已知的资产价格出发,给出另一些相关资产的价格。为了简述方便,也被叫做套利定价(arbitrage pricing),无套利资产定价和套利定价是同样的方法。而由于套利定价是知道一些资产价格信息的,所以也被称为相对定价(relative pricing)。

均衡的市场一定是无套利的,无套利的市场未必是均衡的。原因在于,市场达到均衡时,所有投资者应该都做到了最优,如果还有套利机会,那么投资者一定可以通过发觉这样的机会做到更好,那么这个市场就不是均衡的。但反过来,如果市场里的资产价格是无套利的,未必能保证市场出清,无套利是比均衡更弱的条件。

此外套利定价的本质是通过复制某种资产来为这种资产定价的(就像前面用汉堡和可乐来复制汉堡可乐套餐)。在定价过程中,还同时给出了复制资产的方法。这种复制方法就给出了对冲资产的方法。某个金融机构卖出一个金融资产,就承担了这个金融资产空头的风险,又遭受损失的可能。换言之,如果卖出这个金融资产的价格走高,卖出的金融机构就可能亏欠。为了对冲风险,金融机构可以再构造一个这金融资产的反向头寸。这样,无论这个金融资产的价格如何变化,金融机构都不需承受损失,稳定专区中间的手续费就行了,这样金融机构就有能力和动力大量创设和卖出金融产品。

金融摩擦与金融契约理论

前文所说的资产定价理论中,并不存在金融中介,也看不到金融体系的结果,是被假设为在资金供需双方之间直接进行的。

然而,像银行这种金融中介普遍存在,并且处于金融市场的核心地位。相应的,公司金融和金融中介理论就是针对这些领域中的问题而形成的金融理论分支。

在理想情况下,为私人所拥有的企业仅仅是蒙在其个人股东身上的一层面纱,企业的行为与其个人股东的行为并无分别。在这种情况下,完全忽略掉企业并不影响金融分析。当然,前面我们也是这样做的。然而,在现实当中,信息不对称在金融机构之间、企业与其股东之间、以及企业内部均广泛存在,这种情况被称为信息摩擦。

在现实世界中, 金融中介从本质上来说就是促进金融交易,实现资金通融的机构,它们存在的意义就是克服金融交易双方之间存在的摩擦。

有效市场之争与行为金融

所谓有效市场,是指资产价格充分反映了可获得的所有信息,因而是资产的合理估价。 有效市场假说认为,个人依靠收集信息无法获得超额收益。Grossman-Stiglitz悖论,它对有效市场假说的结论提出了质疑,举个例子。

地上是否有10块钱这个例子。如果是市场有效的拥护者,他会认为地上不可能有10块钱,如果有,早就被别人捡走了。因此,市场有效拥护者不会去花费精力验证和收集“地上是否有10块钱”的信息,然而,如果人人都是这样想的,也就是市场是有效的,全体交易者都不搜寻信息,那么搜集信息的就会产生超额收益,因此个人又有搜集私人信息的动力。

所以,Grossman-Stiglitz悖论已经从逻辑上证明了市场不可能是有效的,但是现在争论的关键在于 ,有效市场是否是现实中市场的不错近似,而不是现实是绝对的有效市场。所以后面我们说市场有效,是指其近似有效,而不是绝对有效。

行为金融学认为,市场套利的力量并非完美的,会因为种种原因出现未被发觉的套利机会。市场无效意味着套利的机会,而如果市场无效要长期存在,就会因为这种“原因”,产生制约套利的力量发挥的因素。这便是,有限套利(limited arbitrage)。

有限套利理论认为,市场不完善、投资者非理性、激励约束机制不健全等因素使套利者的套利行为受到限制,无法完全甚至不能纠正市场价格的偏离。假定不考虑资产替代性问题,从导致套利者套利行为受限制(即有限套利)的性质出发,这些因素又可划分为2类:时间约束和资金约束。

时间约束是指,相对于套利者买卖资产的期限而言,相关资产价格回归其基本价值的期限更长,使得套利者不得不在价格回复到基本价值水平之前出售或购入相关资产。

资金约束是指,由于资金规模的限制,当套利者面对套利机会时(资产价格低于其基本价值),无法购入合意规模的相关资产。对于一般套利者来说,资金约束可能缘自信贷配给;对于专业套利者来说,资金约束则可能缘自普通投资者的撤资——比如,就开放式基金管理人而言,若过去业绩欠佳,则有可能面临基金投资者的赎回。

行为金融学另一分支是用心理学研究发现人所普遍具有的认知偏差(如厌恶损失、过度自信等)来替换经济学的理性人的假设。比如人往往过度自信、损失厌恶的行为偏差,导致资产价格并不像有效市场理论所认为的那样符合鞅性。

鞅(martingale),是数学随机过程中的一个概念,简单来说就是:在任何时刻对未来的期望都等于它现在的取值。

鞅原指一类于18世纪流行于法国的投注策略,称为加倍赌注法。1这类策略中最简单的一种策略是为博弈设计的。在博弈中,赌徒会掷硬币,若硬币正面向上,赌徒会赢得赌本,若硬币反面向上,赌徒会输掉赌本。这一策略使赌徒在输钱后加倍赌金投注,为的是在初次赢钱时赢回之前输掉的所有钱,同时又能另外赢得与最初赌本等值的收益。当赌徒的财产和可用时间同时接近无穷时,他掷硬币后赢得最初赌本的概率会接近1,由此看来,加倍赌注法似乎是一种必然能赢钱的策略。然而,赌金的指数增长最终会导致财产有限的使用这一策略的赌徒破产。