时间序列预测–ARIMA、LSTM

ARIMA

- ARIMA模型全称为差分自回归移动平均模型(Auto regressive Integrated Moving Average Model,简记ARIMA)。ARIMA(p,d,q)称为差分自回归移动平均模型,AR是自回归, p为自回归项; MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所做的差分次数。

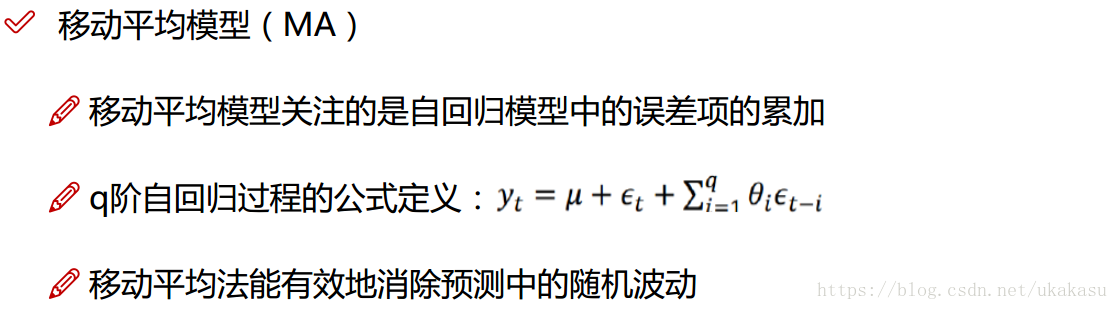

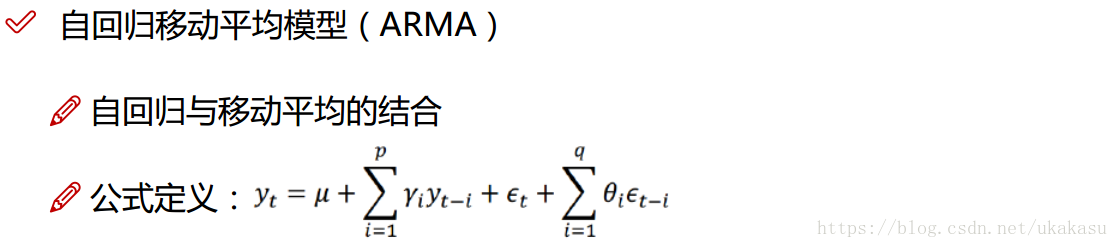

- 所谓ARIMA模型,是指将非平稳时间序列转化为平稳时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。

ARIMA建模流程:

- 将序列平稳(差分法确定d)

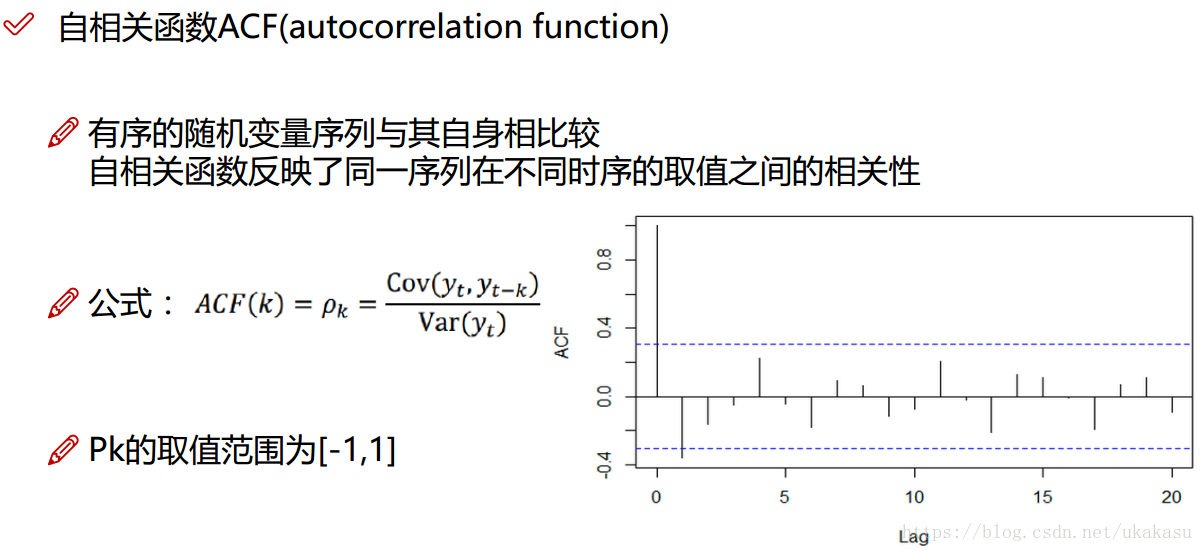

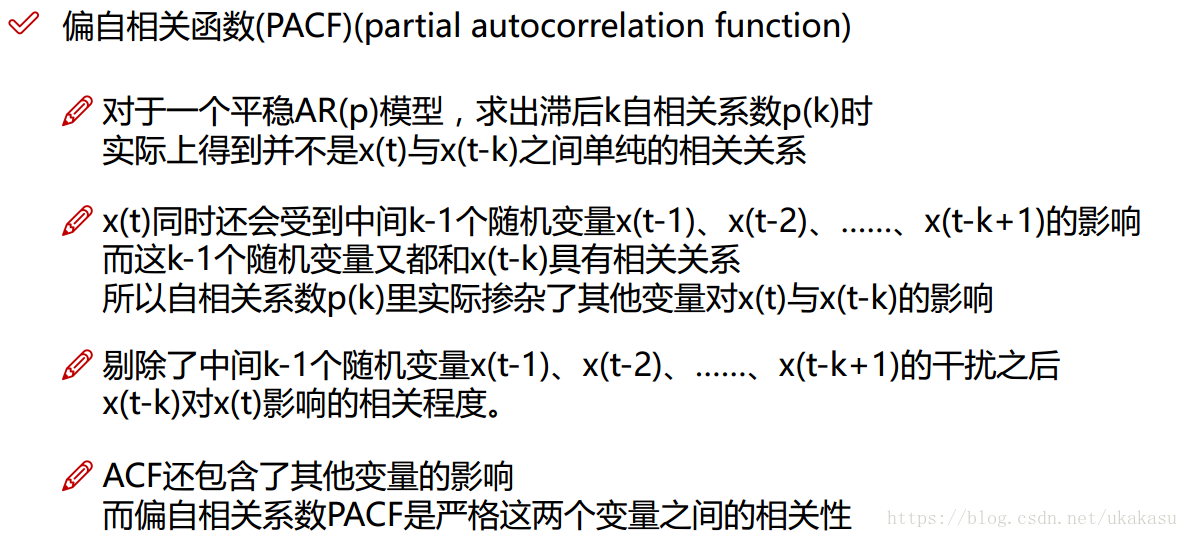

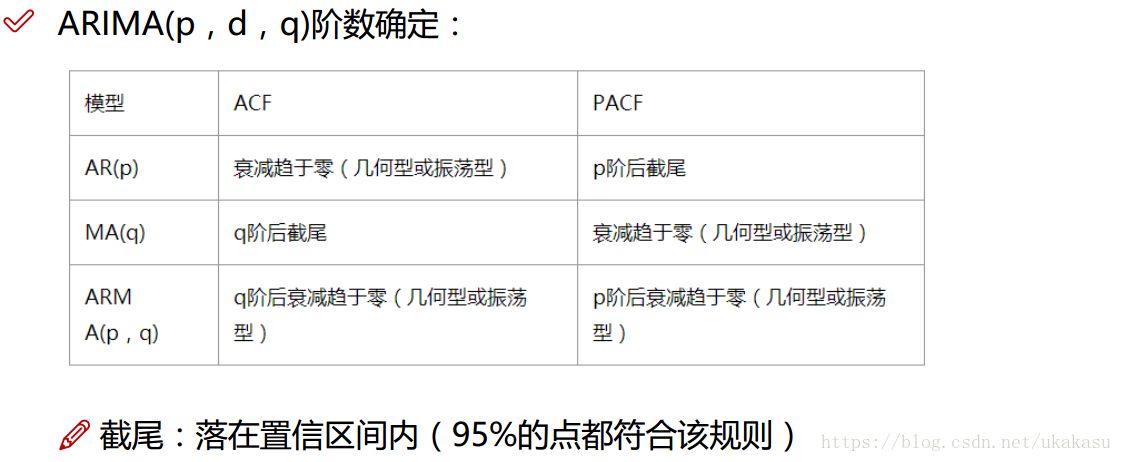

- p和q阶数确定:ACF与PACF

- ARIMA(p,d,q)

模型选择AIC与BIC: 选择更简单的模型

- AIC:赤池信息准则(Akaike Information Criterion,AIC)

- BIC:贝叶斯信息准则(Bayesian Information Criterion,BIC)

- k为模型参数个数,n为样本数量,L为似然函数

参考:

https://blog.csdn.net/qq_41214205/article/details/79984095

https://blog.csdn.net/qq_29750461/article/details/81701240

LSTM

不同的业务场景,或者说不同的数据条件下,需要选择适合的算法模型。