资本资产定价:风险条件下的市场均衡理论

- I 效用函数、机会曲线与无风险利率

- II 资本市场均衡

- III 资本资产定价与系统性风险

威廉 · 夏普在1964年基于均值方差准则,将资产组合理论拓展到了风险条件下资本资产价格的市场均衡理论,揭示了单个资产存在无法规避的系统性风险。

[

1

]

^{[1]}

[1] 1952年,Markowitz提出了基于“均值方差”准则进行风险资产投资的行为模型。

[

2

]

^{[2]}

[2] 1958年,Tobin基于不同的风险偏好,将资产类型拓展至风险资产和无风险资产的组合,提出了流动性偏好理论。

[

3

]

^{[3]}

[3] 1964年,Sharpe在此基础之上,进一步提出资产价格的市场均衡理论,在兼容前述理论的同时,揭示了资产价格与其风险构成之间的潜在关系。

I 效用函数、机会曲线与无风险利率

对于风险厌恶的投资者而言,他们总是倾向于更高的收益和更低的波动,因此投资效用受到期望收益和预期方差的影响。

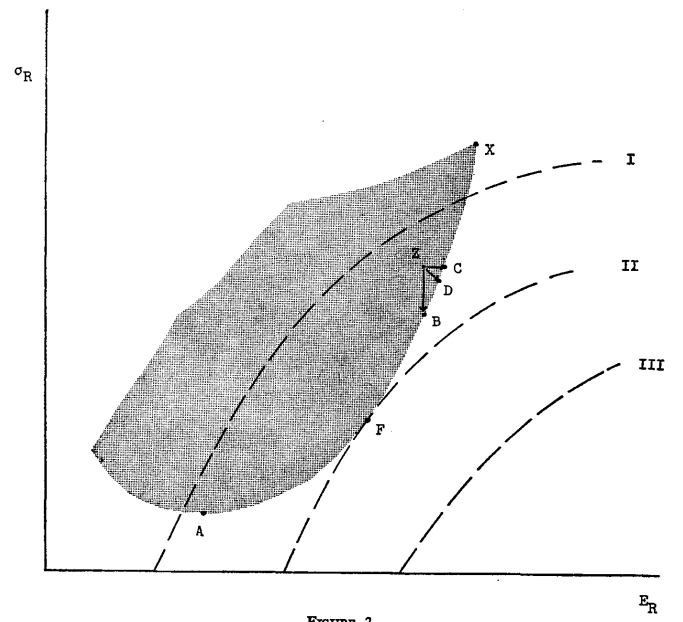

图1可以看到,投资者效用函数是一组向上弯曲的无差异曲线(

I

、

I

I

、

I

I

I

I、II、III

I、II、III),其中

E

R

E_R

ER代表期望收益,

σ

R

\sigma_R

σR代表期望方差(总体风险或者波动)。

越往右下方移动,效用值越大,因为有更高的收益和更低的波动。

投资者总是从一系列的投资组合中寻找效用值最大的投资机会,这个过程可以分为两步:

- 寻找一系列有效的投资机会;

- 从中找到效用值最大的投资机会;

一个投资机会是有效的,需满足以下定义:

- 同样的收益,更小的波动;

- 同样的波动,更高的收益;

- 更高的收益,更小的波动;

图1阴影部分代表一列投资机会,

Z

Z

Z不如

B

,

C

,

D

B, C, D

B,C,D有效,有效投资机会出现在曲线

A

F

B

D

C

X

AFBDCX

AFBDCX上,即是投资机会曲线。

考虑无风险资产组合

P

P

P和风险资产

A

A

A,无风险资产的期望收益率为

E

R

p

E_{Rp}

ERp,而预期方差为0,因为没有风险。

假设持有

α

\alpha

α比例的

P

P

P,持有

1

−

α

1-\alpha

1−α比例的

A

A

A,则组合后的期望收益和方差分别为,

E

R

c

=

α

E

R

p

+

(

1

−

α

)

E

R

a

σ

R

c

=

(

1

−

α

)

σ

R

a

E_{Rc}=\alpha E_{Rp}+(1-\alpha) E_{Ra} \\ \sigma_{Rc} = (1-\alpha) \sigma_{Ra}

ERc=αERp+(1−α)ERaσRc=(1−α)σRa

由于

A

A

A和

P

P

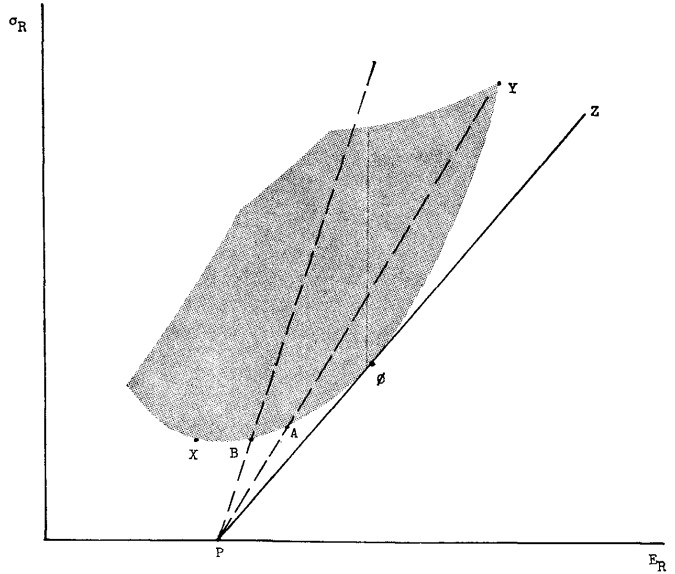

P之间相关性为0,这意味着所有的组合将落在射线

P

A

PA

PA上(图2所示)。对于风险资产

B

B

B而言,同理将落在射线

P

B

PB

PB上。因此投资者首先会确定出最优的风险资产组合

ϕ

\phi

ϕ,此时

P

ϕ

P\phi

Pϕ与投资机会曲线相切。

假设投资按照相同的无风险利率进行借贷,当借出时(如银行存款),组合将落在线段

P

ϕ

P\phi

Pϕ上,当贷款买入更多的

ϕ

\phi

ϕ时,组合将落在

ϕ

Z

\phi Z

ϕZ射线上。

进一步的,投资决策可以表述为以下两步:

- 确定一个效用值最大的投资机会;

- 通过无风险利率借贷,使得无差异曲线与

P

Z

PZ

PZ相切;

II 资本市场均衡

假设投资者满足以下两点假设:

- 可以按照无风险利率借贷;

- 所有投资者有一致的预期;

那么所有投资者都将买入组合

ϕ

\phi

ϕ,从而推高

ϕ

\phi

ϕ的资产价格,降低了资产期望收益,

ϕ

\phi

ϕ将向阴影区域左边移动。而其它资产价格会降低,从而提高了期望收益,向机会曲线移动。

随着资产价格不断变化,最终投资机会曲线变为一条直线(

P

A

C

B

Z

PACBZ

PACBZ),所有的资产都将进入有效投资组合中,达到市场均衡状态(图3)。

P

Z

PZ

PZ上所有的组合都可以通过购买风险资产和按照无风险利率借贷达到,同时射线上的组合都是完全正相关的,这是揭示资产价格与其风险构成关系的关键,同时也满足多元化投资理论。

III 资本资产定价与系统性风险

均衡中可以看出期望收益和风险之间存在着简单的线性关系,但没有揭露单个资产与资产组合之间的关系。假设有单个资产

i

i

i和资产组合

g

g

g,

g

g

g一定是包含了

i

i

i的。如果有一群观测点,那么会存在如图4的相关关系。

散点围绕

R

i

R_i

Ri的均值表明了总体风险

σ

R

i

\sigma_{Ri}

σRi,但部分离散是由于

i

i

i和

g

g

g之间的潜在关系,即斜率

B

i

g

B_{ig}

Big。

R

i

R_i

Ri对

R

g

R_g

Rg变化的响应,可以解释

R

i

R_i

Ri变动的部分原因,即系统性风险(systematic risk)。其余部分,和

R

g

R_g

Rg无关的则是非系统性风险。给定

σ

R

g

\sigma_{Rg}

σRg,通过

B

i

g

B_{ig}

Big来推断

R

i

R_i

Ri对

R

g

R_g

Rg变化的反应,可以预测每个资产系统性部分的预期风险。

依附于相同的经济大环境之下,多元化投资无法帮助投资者避免系统性风险,这些风险在有效资产组合依然存在。其它风险都可以通过多元化投资规避,但资产对整体经济环境的敏感性与其风险的大小是相关的。不被经济活动影响的资产只有纯利率收益,而那些受到经济活动影响的资产将获得更高的预期收益。

References

[1] Markowitz, Harry. “Portfolio Selection.” The Journal of Finance 7, no. 1 (1952): 77–91.

[2] Tobin, J. “Liquidity Preference as Behavior Towards Risk.” The Review of Economic Studies 25, no. 2 (1958): 65–86.

[3] Sharpe, William F. “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk.” The Journal of Finance 19, no. 3 (1964): 425–42.

欢迎关注~ SandQuant 专注于全球金融数据和量化投资策略

公众号后台回复关键词220128,即可获取PDF原始文献。

版权与免责声明:未经授权,禁止转载。本文所涉信息仅供参考,不构成任何投资建议。除特别说明外,本文图表均直接或间接来自相关文献,版权归原作者和期刊所有。

本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系:hwhale#tublm.com(使用前将#替换为@)