目录

什么是线性回归模型?

一元线性回归模型

问题引入:

问题解析:

代价函数(损失函数):

代价函数的图像

为什么不是最小而是极小值?

梯度下降算法

梯度下降算法公式(对于一元线性回归模型)

学习率a的选择

关于梯度下降每一步的变化

补充:

代码部分 - 案例实现

数据

导入数据并绘制初始图

梯度计算函数

梯度迭代函数

代价函数

绘图和预测

结果

前言:本系列为机器学习的学习笔记,参考教程链接:

# (强推|双字)2022吴恩达机器学习Deeplearning.ai课程

观点不一定完全正确,欢迎指出错误的地方。

什么是线性回归模型?

回归分析是研究自变量与因变量之间数量变化关系的一种分析方法,它主要是通过因变量 与影响它的自变量

与影响它的自变量 (i=1,2,3…)之间的回归模型,衡量自变量对因变量的影响能力的,进而可以用来预测因变量的发展趋势。线性回归模型指因变量和自变量呈直线型关系的模型,是回归分析中最常用且最简单的方法,线性归回模型又分为一元线性回归模型和多元回归模型。

(i=1,2,3…)之间的回归模型,衡量自变量对因变量的影响能力的,进而可以用来预测因变量的发展趋势。线性回归模型指因变量和自变量呈直线型关系的模型,是回归分析中最常用且最简单的方法,线性归回模型又分为一元线性回归模型和多元回归模型。

一元线性回归模型

一元线性回归模型即自变量只有一个的线性回归模型。

问题引入:

已知上图数据集,其中,X为自变量,Y为因变量,请预测当X为5000时Y的取值。

问题解析:

因为自变量只有一个,即让你模拟一个 ,使该函数与上图自变量与应变量的变化趋势尽量满足,

,使该函数与上图自变量与应变量的变化趋势尽量满足, 即一元线性回归函数,再用计算出的回归函数去预测值即可。难点在于,这里的w和b都是未知数,我们要做的就是推断出最合适的w和b。

即一元线性回归函数,再用计算出的回归函数去预测值即可。难点在于,这里的w和b都是未知数,我们要做的就是推断出最合适的w和b。

代价函数(损失函数):

如何判断w和b是否合适,我们引入了代价函数。代价函数用于判断整体来看,每个点的实际Y值与估计Y值的差距大小。

这里先随便画一条线。

令模拟出来的自变量对应应变量的值为 ,即

,即 ,则代价函数为:

,则代价函数为:

其中,m为训练集样例数,第一个点下标为0。这里除以2是方便后续计算。

代价函数的图像

我们先将简化为 ,那么

,那么

此时 的图像为一个凸函数:

的图像为一个凸函数:

对应的 模拟情况:

模拟情况:

当我们将简化为 ,此时

,此时 的图像也是一个凸函数,我们姑且借用的图像,不过变量变为了

的图像也是一个凸函数,我们姑且借用的图像,不过变量变为了 :

:

对应的 模拟情况:

模拟情况:

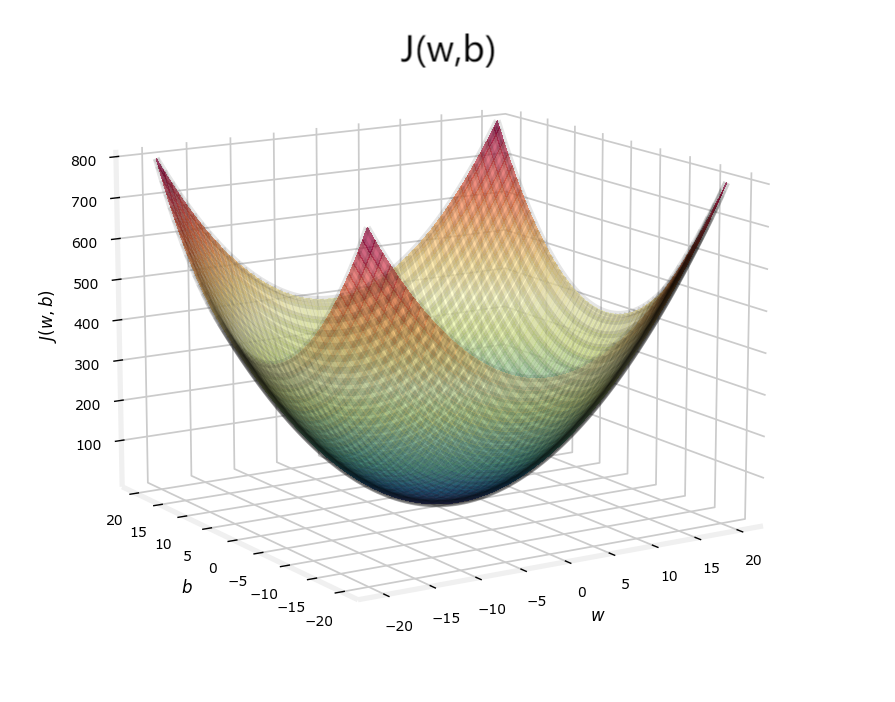

现在将和合在一起, 便是一个三维碗装图像:

便是一个三维碗装图像:

注:图中的 和并不对应上面的例子,只是大致图像!

和并不对应上面的例子,只是大致图像!

代价函数值越小,说明模拟值与实际值差距越小,则w,b越合适,回归函数模拟的越好。所以,当代价函数值最小时,w和b最合适。

于是问题转化为了:求和使得能取到极小值。

为什么不是最小而是极小值?

这与之后要用到的算法(梯度下降法)有关,梯度下降法只能求到极小值。不过梯度下降法常用于求凸函数的极小值,而凸函数只有一个极小值,所以通常求得的是最小值。这里举个非凸函数的例子,此时用梯度下降法不一定能求得最优解。

梯度下降算法

梯度下降算法并不只用于求解线性回归问题。

梯度算法在课程中被描述为:假设你站在一个山坡上,你想最快下降到你四周最低的山谷。

即选择一个基点,以四周斜率绝对值最大的方向下降,直到下降到极小值点(此时斜率为0)停止。我们认为这个极小值点对应的w和b即为所求,一般我们选择 作为基点,即w和b开始为,不过实际上基点怎么选都可以。

作为基点,即w和b开始为,不过实际上基点怎么选都可以。

梯度下降算法公式(对于一元线性回归模型)

重复以下行为直到收敛:

其中, 被称为学习率。之后会讨论学习率的选择。

被称为学习率。之后会讨论学习率的选择。

注意:和应该同时更新!(会在代码块说明)

求偏导:

(之前代价函数除个2就是为了这里化简)

学习率a的选择

如果a很小,那么每一步都走的很小,收敛过程就会很慢。

如果a很大,可能不会每次迭代都下降,可能错过最佳点,甚至导致发散。

关于学习率a的选择有许多种方法,这里不做专门讨论(其实是还没学到),姑且采用网上查到的一种简单的方法:在运行梯度下降法的时候会尝试一系列学习率的取值:...0.001, 0.003,0.01, 0.03,0.1, 0.3,1....尽量以三倍增长,直到找到一个合适的学习率。

关于梯度下降每一步的变化

梯度下降每一步并不是相等的,因为每一次迭代时,偏导数都会不断变化。在学习率选择合适的情况下,大概可以得到类似下图的每一步梯度变化图像。x轴为迭代次数,y轴为梯度。

可以看到最开始梯度很大,到后来慢慢接近于0。

补充:

这里解释下为什么非凸函数中找到的不一定是最优解:

我们选择1和2分别作为起点,可能到达两个极小值点,我们无法判断找到的极小值点是否是全局最小值。当然凸函数只有一个极值点,所以对于凸函数,不存在这个问题。

代码部分 - 案例实现

数据

2104.000000,1600.000000,2400.000000,1416.000000,3000.000000,1985.000000,1534.000000,1427.000000,1380.000000,1494.000000,1940.000000,2000.000000,1890.000000,4478.000000,1268.000000,2300.000000,1320.000000,1236.000000,2609.000000,3031.000000,1767.000000,1888.000000,1604.000000,1962.000000,3890.000000,1100.000000,1458.000000,2526.000000,2200.000000,2637.000000,1839.000000,1000.000000,2040.000000,3137.000000,1811.000000,1437.000000,1239.000000,2132.000000,4215.000000,2162.000000,1664.000000,2238.000000,2567.000000,1200.000000,852.000000,1852.000000,1203.000000

399.899994,329.899994,369.000000,232.000000,539.900024,299.899994,314.899994,198.998993,212.000000,242.500000,239.998993,347.000000,329.998993,699.900024,259.899994,449.899994,299.899994,199.899994,499.997986,599.000000,252.899994,255.000000,242.899994,259.899994,573.900024,249.899994,464.500000,469.000000,475.000000,299.899994,349.899994,169.899994,314.899994,579.900024,285.899994,249.899994,229.899994,345.000000,549.000000,287.000000,368.500000,329.899994,314.000000,299.000000,179.899994,299.899994,239.500000

导入数据并绘制初始图

import numpy as np

import matplotlib.pyplot as plt

data = np.loadtxt('test.txt',dtype=np.float32,delimiter=',')

x_train = data[0]

y_train = data[1]

plt.scatter(x_train,y_train,marker='o',c='r') # marker 将样式设置为o,c将颜色设置为红色

plt.ylabel('y')

plt.xlabel('x')

plt.show()

梯度计算函数

对应公式:

# 梯度计算函数

def compute_gradient(x,y,w,b):

'''

参数:

x: x训练集

y: y训练集

w,b: 模型参数

返回值:

sum_dw: 代价函数对w的偏导数

sum_db: 代价函数对d的偏导数

'''

m = x.shape[0] # 训练样例个数

sum_dw = 0

sum_db = 0

for i in range(m):

f_wb = w*x[i]+b

dw_i = (f_wb - y[i])*x[i]

db_i = f_wb - y[i]

sum_dw += dw_i

sum_db += db_i

sum_dw = sum_dw / m

sum_db = sum_db / m

return sum_dw,sum_db

梯度迭代函数

对应公式:

重复以下行为直到收敛:

注:代码中是让他迭代一定次数而并非以收敛为结束判断条件。这是因为当迭代次数足够大,也无限接近收敛了。

# 梯度迭代函数(计算w和b)

def gradient_descent(x,y,init_w,init_b,alpha,num_iters):

'''

参数说明:

x: x训练集

y: y训练集

init_w: w初始值

init_b: b初始值

alpha: 学习率

num_iters: 迭代次数

return:

w,b:最终找到的w和b

'''

w = init_w

b = init_b

for i in range(num_iters):

# 产生梯度

sum_dw,sum_db = compute_gradient(x, y, w, b)

# 同时更新w和b

w = w - alpha*sum_dw

b = b - alpha*sum_db

return w,b

代价函数

对应公式:

这里只用于检验结果。

# 代价函数

def compute_cost(x, y, w, b):

m = x.shape[0]

cost = 0

for i in range(m):

f_wb = w * x[i] + b

cost = cost + (f_wb - y[i]) ** 2

total_cost = 1 / (2 * m) * cost

return total_cost

绘图和预测

if __name__ == '__main__':

data = np.loadtxt('test.txt', dtype=np.float32, delimiter=',')

x_train = data[0]

y_train = data[1]

plt.scatter(x_train, y_train, marker='o', c='r') # marker 将样式设置为o,c将颜色设置为红色

plt.ylabel('y')

plt.xlabel('x')

# plt.show()

init_m = 0

init_b = 0

# 一些梯度下降的设置

iterations = 100000

tmp_alpha = 0.000000095

w,b = gradient_descent(x_train,y_train,init_m,init_b,tmp_alpha,iterations)

print(f"线性回归函数为:f(x) = {w}x + {b}")

print(f"此时代价函数为:{compute_cost(x_train,y_train,w,b)}")

print(f"预测当x = 5000是,y的值为:{w*5000+b}")

x = np.linspace(0,5000,100)

y = w*x+b

plt.plot(x,y)

plt.show()

在设置学习率alpha时,如果大了会报错,过小模拟出来的图像差距过大,这里尝试了许多次选了一个自认为比较合适的值。

结果