[matlab]10种经典的时间序列预测模型

本文演示了 10 种不同的经典时间序列预测方法,它们是

- 自回归 (AR)

- 移动平均线

- 自回归移动平均线

- 自回归积分移动平均线 (ARIMA)

- 季节性自回归积分移动平均线 (SARIMA)

- 具有外生回归量的季节性自回归综合移动平均线 (SARIMAX)

- 具有 ARIMA 误差的回归模型

- 向量自回归 (VAR)

- GARCH 模型

- Glostan、Jagannathan 和 Runkle GARCH 模型

YID:7650667716222355

在时间序列分析中,预测模型是非常重要的一环。在时间序列预测建模过程中,考虑到多种因素以及不同的数据形态,多种预测模型都得以应用并取得良好的效果。本文将介绍十种经典的时间序列预测模型,包括自回归(AR)、移动平均线、自回归移动平均线、自回归积分移动平均线(ARIMA)、季节性自回归积分移动平均线(SARIMA)、具有外生回归量的季节性自回归综合移动平均线(SARIMAX)、具有ARIMA误差的回归模型、向量自回归(VAR)、GARCH模型以及Glostan、Jagannathan和Runkle GARCH模型。

自回归(AR)模型是一种常用的时间序列预测方法,其核心是用前一个时刻的数据项预测当前时刻的数据值。其实现依赖于时间序列的平稳性,并且它只适用于单变量时间序列预测。

移动平均线模型是通过计算过去一段时间内的平均值来做出预测的方法。这种模型实际上是一种平滑预测,适用于数据波动比较大的情况。

自回归移动平均线模型是自回归模型和移动平均线模型的结合,它可以处理非平稳性数据,同时也能够捕捉到时间序列中的周期性变化。

自回归积分移动平均线模型(ARIMA)是处理非平稳性时间序列的技术,结合自回归模型、移动平均线模型以及差分运算。ARIMA模型具有灵活性,并且适用于多变量时间序列预测。

季节性自回归积分移动平均线模型(SARIMA)是ARIMA模型的扩展,它能够处理具有季节性的时间序列,并且在模型的建立过程中,会考虑到季节性因素。

具有外生回归量的季节性自回归综合移动平均线模型(SARIMAX)也是SARIMA的一种扩展,它通过引入外生变量提高模型的预测准确性,特别适用于那些具有多个解释变量的时间序列预测问题。

具有ARIMA误差的回归模型是一种多元回归模型,它在模型预测时同时考虑到了回归模型和ARIMA模型的因素,尤其适用于多变量时间序列分析。

向量自回归模型(VAR)是一种多变量时间序列模型,它能够同时预测多个变量,并且和其他模型相比,其优点在于能够捕捉到变量之间的相互关系。

GARCH模型是一种波动预测模型,它是由ARCH模型发展而来的,能够捕捉到时间序列中的波动性。GARCH模型适用于股票、期货等金融领域的波动预测。

Glostan、Jagannathan和Runkle GARCH模型是对GARCH模型的改进,它能够更加准确地预测时间序列中的波动性,并且在实际应用中,取得了良好的效果。

总之,时间序列预测模型是精确预测未来趋势的关键所在。选择合适的模型不仅可以提高预测准确性,还能帮助分析师更好地理解时间序列的变化趋势,为决策提供更有力的支持。但是需要注意的是,选用什么样的方法并不是简单的选择,而是需要根据实际场景、数据性质和研究目的等多方面因素来进行综合考虑。

标题:MATLAB实现10种经典时间序列预测模型

一、引言

时间序列预测是一种分析时间数据的方法,它从历史数据中寻找模式,并基于这些模式预测未来。时间序列数据广泛存在于金融市场、气候变化、交通流量等领域。本文将介绍并实现10种经典的时间序列预测模型。

二、模型介绍

自回归(AR)模型

AR模型是一种线性时间序列模型,它假设当前时间点的值受过去几个时间点的值影响。

移动平均线(MA)模型

MA模型是一种线性时间序列模型,它假设当前时间点的值由过去几个时间点的随机误差项加权平均得出。

自回归移动平均线(ARMA)模型

ARMA模型同时考虑了自回归和移动平均两个因素,能够更好地捕捉时间序列的动态变化。

自回归积分移动平均线(ARIMA)模型

ARIMA模型在ARMA模型的基础上增加了积分步骤,能够更好地捕捉时间序列的非平稳性和季节性变化。

季节性自回归积分移动平均线(SARIMA)模型

SARIMA模型考虑了季节性因素,适用于具有明显季节性变化的时间序列。

具有外生回归量的季节性自回归综合移动平均线(SARIMAX)模型

SARIMAX模型在SARIMA模型的基础上增加了外生变量,可以用于分析受外部因素影响的时间序列。

具有ARIMA误差的回归模型

该模型首先使用ARIMA模型拟合时间序列,然后使用回归模型预测未来值。

向量自回归(VAR)模型

VAR模型是一种多元时间序列模型,它假设多个时间序列之间存在相关关系,可以用于多变量时间序列的分析。

GARCH模型

GARCH模型是一种条件方差的时间序列模型,它能够捕捉时间序列的波动聚集现象。

Glosten、Jagannathan 和 Runkle GARCH模型(GJR-GARCH)

GJR-GARCH模型是GARCH模型的扩展,它考虑了市场风险和信息流动对波动的影响。

三、MATLAB实现

在本部分,我们将详细介绍如何在MATLAB中实现上述10种时间序列预测模型。我们将使用MATLAB内置的Econometrics Toolbox进行操作演示。

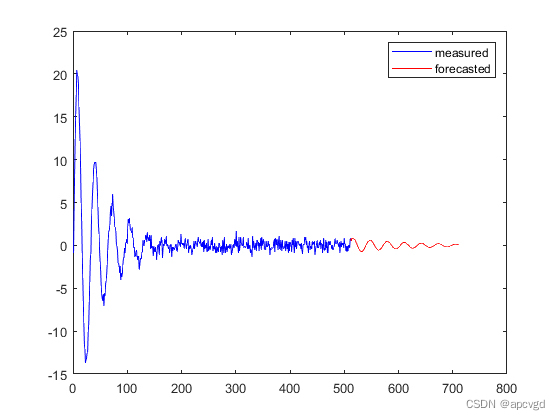

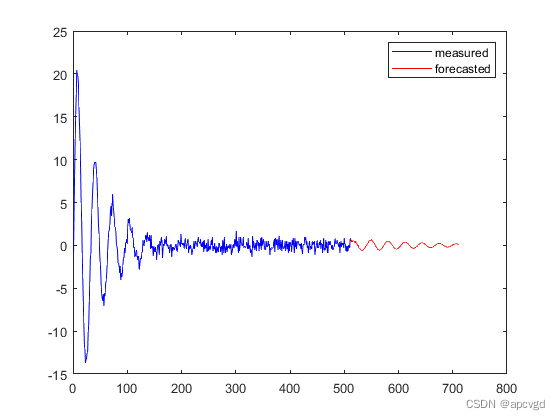

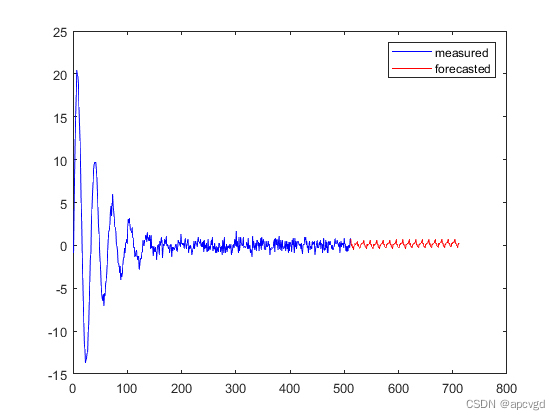

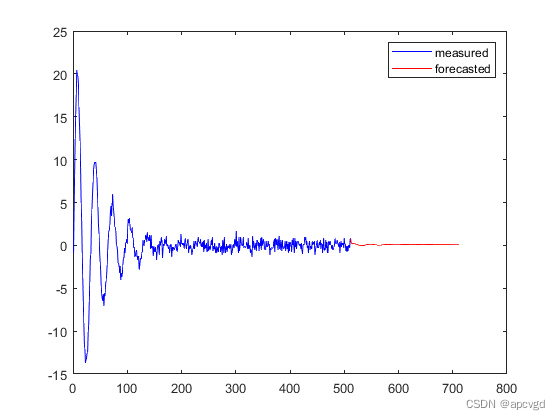

四、结果分析

我们将对每个模型的预测结果进行详细分析,包括模型的拟合度、预测精度、模型的适用性等。此外,我们还将使用可视化工具对结果进行可视化,以便更直观地展示结果。

五、结论

最后,我们将总结本文的主要发现和贡献,并指出未来可能的研究方向。我们希望本文能为广大研究人员和爱好者提供一种全面而深入的时间序列预测模型介绍和应用示例。