y

=

−

32

+

0.163

x

1

+

0.228

x

2

+

0.881

x

3

−

0.05

x

4

+

0.169

x

5

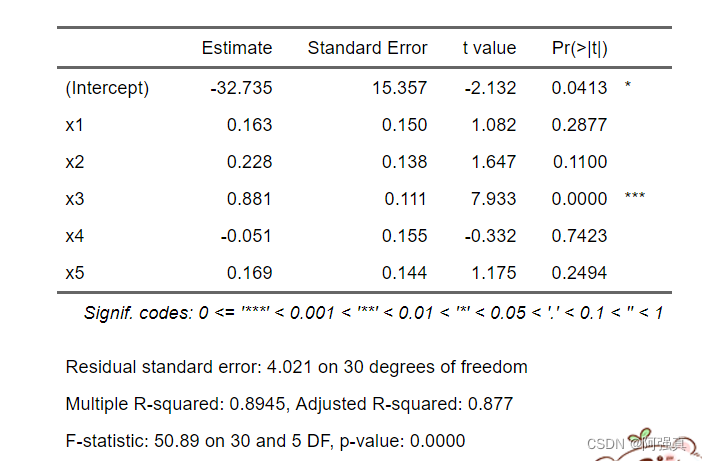

y=-32+0.163x_1+0.228x_2+0.881x_3-0.05x_4+0.169x_5

y=−32+0.163x1+0.228x2+0.881x3−0.05x4+0.169x5

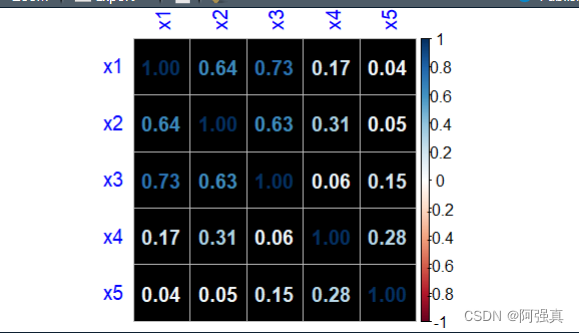

一般vif大于10即可认为存在严重的多重共线性: 通过建立x1~x2+x3+x4+x5的线性关系得到R方,那么x1的方差膨胀因子就是

V

I

F

=

1

1

−

R

2

VIF=\frac{1}{1-R^2}

VIF=1−R21 其他的类似,r语言有vif这个函数可以直接求:

library(car)#检验多重共线性的包

vif(b)#b是线性回归的结果

可以看出:vif值都小于10,即可判断出没有多重共线性

3.矩阵

X

T

X

X^TX

XTX的条件数k

条件数的定义为:

k

(

X

T

X

)

=

∥

X

T

X

∥

⋅

∥

(

X

T

X

)

−

1

∥

=

λ

max

(

X

T

X

)

λ

min

(

X

T

X

)

\,\,k\left( X^TX \right) =\left\| X^TX \right\| \cdot \left\| \left( X^TX \right) ^{-1} \right\| =\frac{\lambda _{\max \left( X^TX \right)}}{\lambda \min \left( X^TX \right)}

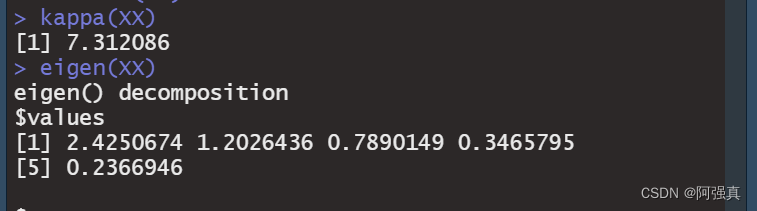

k(XTX)=∥∥XTX∥∥⋅∥∥∥(XTX)−1∥∥∥=λmin(XTX)λmax(XTX) 若k<100,则认为多重共线性的程度很小,在100到1000之间则认为存在中度或较强的多重共线性,若大于1000,则认为存在严重的多重共线性。 在R软件中,用kappa()计算矩阵的条件数,其使用方法为:

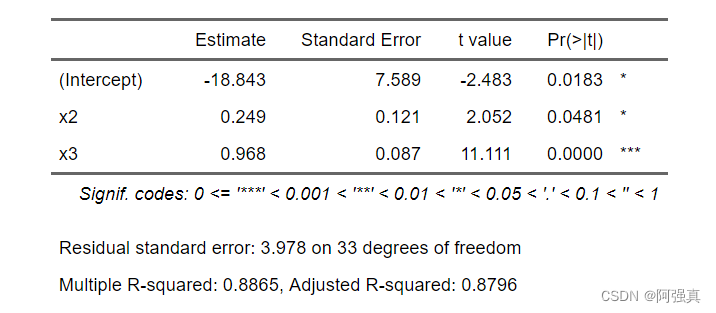

y

=

−

18.43

+

0.249

x

2

+

0.986

x

3

y=-18.43+0.249x_2+0.986x_3

y=−18.43+0.249x2+0.986x3

二、异方差性的检验及修正

1.异方差性的实质

设模型为

Y

i

=

β

0

+

β

1

x

1

i

+

β

2

x

2

i

+

.

.

.

+

β

k

x

k

i

+

u

i

(

i

=

1

,

2

,

.

.

.

n

)

\\ Y_i=\beta _0+\beta _1x_{1i}+\beta _2x_{2i}+...+\beta _kx_{_{ki}}+u_i\left( i=1,2,...n \right)

Yi=β0+β1x1i+β2x2i+...+βkxki+ui(i=1,2,...n) 如果其他假定均不变,但模型中随机误差项

u

i

u_i

ui的方差为

V

a

r

(

u

i

)

=

σ

i

2

(

i

=

1

,

2

,

.

.

.

n

)

Var(u_i)=\sigma_i^2(i=1,2,...n)

Var(ui)=σi2(i=1,2,...n) 则称

u

i

u_i

ui具有异方差性(heteroscedasiticity)

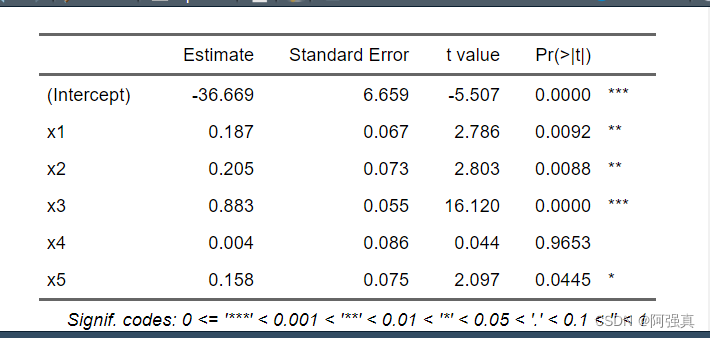

得到方程:

y

e

=

−

36

e

+

0.187

x

1

e

+

0.205

x

2

e

+

0.883

x

3

e

+

0.004

x

4

e

+

0.158

x

5

e

\frac{y}{\sqrt{e}}=\frac{-36}{\sqrt{e}}+0.187\frac{x_1}{\sqrt{e}}+0.205\frac{x_2}{\sqrt{e}}+0.883\frac{x_3}{\sqrt{e}}+0.004\frac{x_4}{\sqrt{e}}+0.158\frac{x_5}{\sqrt{e}}

ey=e−36+0.187ex1+0.205ex2+0.883ex3+0.004ex4+0.158ex5 其中e是残差

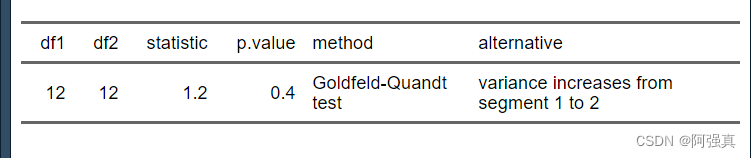

可以看出p值为0.4,即接受原假设,即不存在异方差

可以看出p值为0.4,即接受原假设,即不存在异方差