参考书:Analysis of Financial Time Series 2nd Edition

资产收益率

1. 使用收益率的两个原因:

(1)对普通投资者来说,资产收益率完全体现了资产投资机会,且与投资规模无关。

(2)收益率序列比价格序列更容易处理,有更好的统计性质。

2. 收益率定义:

假设

P

t

P_{t}

Pt为资产在t 时刻的价格

(1)单期简单收益率

若从第t-1天到第t天(一个周期)持有某种资产,则简单毛利率为:

1

+

R

t

=

P

t

P

t

−

1

1+R_{t}=\frac{P_{t}}{P_{t-1}}

1+Rt=Pt−1Pt

对应的单期简单收益率为:

R

t

=

P

t

P

t

−

1

−

1

R_{t}=\frac{P_{t}}{P_{t-1}}-1

Rt=Pt−1Pt−1

(2)多期简单收益率

若从第t-k天到第t天(一个周期)持有某种资产,则k-期简单毛利率为:

1

+

R

t

[

k

]

=

P

t

/

P

t

−

k

=

P

t

P

t

−

1

×

P

t

−

1

P

t

−

2

×

.

.

.

×

P

t

−

k

+

1

P

t

−

k

=

∏

j

=

0

k

−

1

(

1

+

R

t

−

j

)

1+R_{t}[k]=P_{t}/P_{t-k}=\frac{P_{t}}{P_{t-1}} \times \frac{P_{t-1}}{P_{t-2}}\times ...\times \frac{P_{t-k+1}}{P_{t-k}}=\prod_{j=0}^{k-1}(1+R_{t-j})

1+Rt[k]=Pt/Pt−k=Pt−1Pt×Pt−2Pt−1×...×Pt−kPt−k+1=∏j=0k−1(1+Rt−j)

(也称复合收益率)

k-期简单收益率为:

R

k

=

P

t

P

t

−

k

−

1

R_{k}=\frac{P_{t}}{P_{t-k}}-1

Rk=Pt−kPt−1

如果持有某种资产期限为k年,则(平均)年化收益率为:

年化的

[

R

t

[

k

]

]

=

[

∏

j

=

0

k

−

1

(

1

+

R

t

−

j

]

1

k

−

1

=

e

x

p

[

1

k

∏

j

=

0

k

−

1

l

n

(

1

+

R

t

−

j

)

]

−

1

[R_{t}[k]] = [\prod_{j=0}^{k-1}(1+R_{t-j}]^{\frac{1}{k}}-1= exp[{\frac{1}{k}}\prod_{j=0}^{k-1}ln(1+R_{t-j})]-1

[Rt[k]]=[∏j=0k−1(1+Rt−j]k1−1=exp[k1∏j=0k−1ln(1+Rt−j)]−1

一阶泰勒展开得

[

R

t

[

k

]

]

≈

1

k

∏

j

=

0

k

−

1

(

R

t

−

j

)

[R_{t}[k]] \approx {\frac{1}{k}}\prod_{j=0}^{k-1}(R_{t-j})

[Rt[k]]≈k1∏j=0k−1(Rt−j) 精度可能会不够!

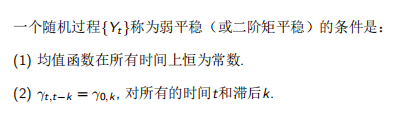

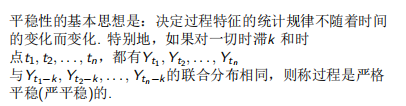

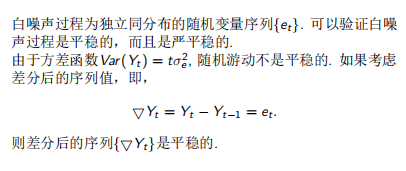

随机过程

随机游动

平稳性

白噪声序列

百度百科:

本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系:hwhale#tublm.com(使用前将#替换为@)