线性回归的因变量是连续数值型变量。 回归的分类见113985634

-

R方—变量之间是否有相关性

【模型汇总表】中R表示拟合优度,值越接近1表示模型越好(但不能说他们之间不相关,可能是非线性相关),一元线性回归里,相关系数平方就是R方。

多元线性回归中当自变量超过5个时,看调整后的R方。且R^2只是说明列入模型的解释变量对被解释变量的联合影响程度较大,并非说明模型中的各个解释变量对被解释变量的影响程度也大

一元线性回归中看R方。

-

回归系数的T检验:

T统计量>T临值,拒绝原假设,表明X对Y有显著的影响。

-

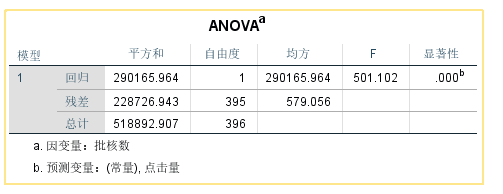

方差分析F检验—变量之间是否有线性关系

【Anova表】表示分析结果,主要看的是F和Sig值,F值对应的Sig值小于0.05就可以认为回归方程是有用的

-

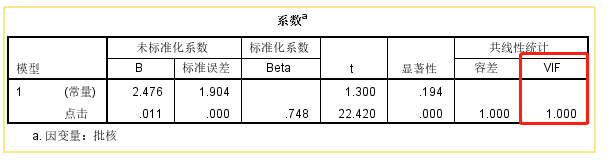

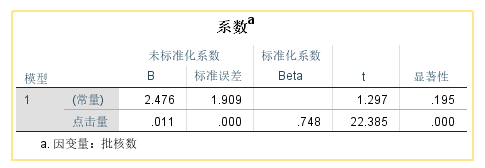

回归系数t检验—回归方程的系数是否显著

【系数表】sig均小于0.05表示自变量对因变量有显著影响。

SPSS操作过程:

多元线性回归多重线性检验

多元线性回归异方差性检验

自相关性检验

-

自相关性是指随机误差项

u

i

u_{i}

ui之间存在相关关系。

C

o

v

(

u

i

,

u

j

)

=

E

(

u

i

u

j

)

=

0

(

i

不

等

于

j

)

Cov(u_{i},u_{j})=E(u_{i}u_{j})=0 (i不等于j)

Cov(ui,uj)=E(uiuj)=0(i不等于j)

-

检验方法:

- 检验方法1:图示检验法

绘制以时间为横坐标,残差项为纵坐标的图形,如果残差随着时间的变化逐次有规律的变化,呈现锯齿形或者循环形状的变化,则判断残差存在相关,表明随机项存在自相关,否则不存在自相关。

- 检验方法2:D-W检验(除了检验是否存在自相关外,还可以计算一阶自相关系数)

下述为 DW检验的详细操作

-

D-W系数测试的是变量的误差项是否存在一阶自相关,(自相关的影响见https://editor.csdn.net/md/?articleId=109826058),如果d=2则基本没有自相关关系,d靠近0存在正的相关关系,d靠近4则有负的相关关系。

-

局限性

- 随机项存在一阶序列相关。

- 只适合于随机误差项为一阶自回归的情形。高阶线性自相关、一阶非线性自相关、移动平均形式的自相关不适用DW检验。

- 不适用于同时存在异方差和序列相关模型

- 存在两个不能确定的区域

- 适用于小样本但是不能小于15,且数据序列无缺失项。

-

当DW检验无法判断是否存在自相关性时,应该采用BG检验(检验方法3)。

- 检验方法3:breusch-Godfrey检验(LM检验)

适用于DW之外的数据检验。

-

补救措施:

本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系:hwhale#tublm.com(使用前将#替换为@)