因为之前在学数据分析课程的时候老师讲到时间序列这里,但只是简单的对这个经典的时间序列案例介绍了一下,并没有涉及对差分次数d的查找、找ARIMA模型的p、q值和模型检验 这三个步骤。

后来我搜寻了整个网络,终于结合各个文章的解释,对代码进行了重新的梳理,下面就是详细的整个代码过程(如果问题,欢迎提出来指正!):

--------------------------------------------------我是修正线---------------------------------------------------

2021.11.24 第三次更新

大家对本文的疑问在👉最新一期时序的博客 👈中有提到相关解决方法,欢迎大家前去围观🤝。

--------------------------------------------------我是修正线---------------------------------------------------

--------------------------------------------------我是修正线---------------------------------------------------

2021.06.01再次更新

鉴于最近各位朋友提出的疑问(也感谢大家的提问 掌柜也学到很多😁),这里特再次更新🆑!!!

如果你遇到的时序是季节/周期性的时序,那么请移步👉最新博客!进行参考

如果你遇到的时序是季节/周期性的时序,那么请移步👉最新博客!进行参考

如果你遇到的时序是季节/周期性的时序,那么请移步👉最新博客!进行参考

重要事情说三遍😂,谢谢!

PS:本博客搭配👉这篇👈一起服用效果更佳!!!

--------------------------------------------------我是修正线---------------------------------------------------

--------------------------------------------------我是修正线---------------------------------------------------

10.20 更新

感谢网友提出的问题,进行了一个修正,当时的代码少了最后用ARIMA对原始序列的一个预测步骤。这里补充一下:

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(data,order=(7,0,0))

result = model.fit(disp=-1)

result.conf_int()

fig, ax = plt.subplots(figsize=(12, 10))

ax = data.loc['1901':].plot(ax=ax)

fig = result.plot_predict(5, 100)

plt.show()

pred = result.predict(start = 90, end = 99, dynamic = True)

pred

--------------------------------------------------我是修正线---------------------------------------------------

(完整的代码如下:)

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

from statsmodels.tsa.arima_model import ARMA

from statsmodels.tsa.arima_model import ARIMA

from statsmodels.graphics.tsaplots import acf,pacf,plot_acf,plot_pacf

from statsmodels.graphics.api import qqplot

data = [5922, 5308, 5546, 5975, 2704, 1767, 4111, 5542, 4726, 5866, 6183, 3199, 1471, 1325, 6618, 6644, 5337, 7064, 2912, 1456, 4705, 4579, 4990, 4331, 4481, 1813, 1258, 4383, 5451, 5169, 5362, 6259, 3743, 2268, 5397, 5821, 6115, 6631, 6474, 4134, 2728, 5753, 7130, 7860, 6991, 7499, 5301, 2808, 6755, 6658, 7644, 6472, 8680, 6366, 5252, 8223, 8181, 10548, 11823, 14640, 9873, 6613, 14415, 13204, 14982, 9690, 10693, 8276, 4519, 7865, 8137, 10022, 7646, 8749, 5246, 4736, 9705, 7501, 9587, 10078, 9732, 6986, 4385, 8451, 9815, 10894, 10287, 9666, 6072, 5418]

data = pd.Series(data)

data.index = pd.Index(sm.tsa.datetools.dates_from_range('1901','1990'))

data.plot(figsize=(12,8))

plt.show()

data1 = data.diff(1)

data1.dropna(inplace=True)

fig = plt.figure(figsize=(12, 8))

ax1 = fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(data1,lags=40,ax=ax1)

ax2 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_pacf(data1, lags=40,ax=ax2)

arma_mod1 = sm.tsa.ARMA(data1,(7,0)).fit()

print(arma_mod1.aic, arma_mod1.bic, arma_mod1.hqic)

arma_mod2 = sm.tsa.ARMA(data1,(7,1)).fit()

print(arma_mod2.aic, arma_mod2.bic, arma_mod2.hqic)

arma_mod3 = sm.tsa.ARMA(data1,(8,0)).fit()

print(arma_mod3.aic, arma_mod3.bic, arma_mod3.hqic)

resid = arma_mod1.resid

fig = plt.figure(figsize=(12, 8))

ax1 = fig.add_subplot(211)

fig = sm.graphics.tsa.plot_acf(resid.values.squeeze(),lags=40,ax=ax1)

ax2 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_pacf(resid, lags=40,ax=ax2)

print(sm.stats.durbin_watson(arma_mod1.resid.values))

fig = plt.figure(figsize=(12,8))

ax = fig.add_subplot(111)

fig = qqplot(resid, line='q',ax=ax, fit=True)

r,q,p = sm.tsa.acf(resid.values.squeeze(),qstat=True)

data2 = np.c_[range(1,41), r[1:], q, p]

table= pd.DataFrame(data2, columns=[ 'lag','AC','Q','Prob(>Q)'])

print(table.set_index('lag'))

predict_y =arma_mod1.predict('1990', '2000', dynamic=True)

print(predict_y)

fig, ax = plt.subplots(figsize=(12,8))

ax = data1.loc['1901':].plot(ax=ax)

predict_y.plot(ax=ax)

model = ARIMA(data,order=(7,0,0))

result = model.fit(disp=-1)

result.conf_int()

fig, ax = plt.subplots(figsize=(12, 10))

ax = data.loc['1901':].plot(ax=ax)

fig = result.plot_predict(5, 100)

plt.show()

pred = result.predict(start = 90, end = 99, dynamic = True)

pred

最后奉上整个代码运行过程种生成的所有可视化图和结果:

(一开始的时序图)

下面是生成的自相关图(acf图)和偏自相关图(pacf图):

这是找出最佳模型ARMA的数据运行结果:

1580.3025343802506 1602.70026170784 1589.3304155123078

1581.741953757229 1606.6283174545506 1591.7729327928485

1582.0274262666355 1606.913789963957 1592.0584053022549

进行模型检验,首先对ARMA(7,0)模型所产生的残差做自相关和偏自相关图:

这里是德宾-沃森(D-W)检验后的结果:

2.0226619351807082

接着用qq图来观察是否符合正态分布:

然后是用Ljung-Box检验的结果:

AC Q Prob(>Q)

lag

1.0 -0.013620 0.017072 0.896043

2.0 -0.048111 0.232545 0.890232

3.0 0.094049 1.065538 0.785399

4.0 0.047719 1.282507 0.864336

5.0 0.157830 3.684276 0.595706

6.0 -0.015497 3.707712 0.716160

7.0 -0.241722 9.478707 0.220088

8.0 0.067333 9.932028 0.269829

9.0 -0.015059 9.954985 0.354142

10.0 -0.250211 16.373227 0.089435

11.0 -0.085557 17.133292 0.103994

12.0 -0.066882 17.603796 0.128261

13.0 -0.099118 18.650747 0.134337

14.0 0.183460 22.285305 0.072939

15.0 -0.224821 27.817186 0.022742

16.0 0.013207 27.836539 0.033070

17.0 0.172933 31.200543 0.018879

18.0 -0.054509 31.539470 0.024912

19.0 -0.059218 31.945201 0.031702

20.0 0.038317 32.117537 0.042062

21.0 0.122530 33.905707 0.037090

22.0 0.105273 35.245351 0.036518

23.0 -0.007281 35.251856 0.049095

24.0 -0.147063 37.946657 0.035111

25.0 0.045061 38.203610 0.044187

26.0 -0.029390 38.314649 0.056605

27.0 0.033956 38.465262 0.070798

28.0 0.125451 40.554803 0.058962

29.0 -0.094511 41.760519 0.059003

30.0 -0.035058 41.929231 0.072578

31.0 0.009097 41.940788 0.090824

32.0 -0.016855 41.981152 0.111447

33.0 -0.045631 42.282283 0.129112

34.0 0.000052 42.282284 0.155724

35.0 -0.023147 42.362642 0.183158

36.0 -0.004809 42.366176 0.215442

37.0 -0.081576 43.402643 0.217174

38.0 -0.086627 44.594344 0.214138

39.0 0.005819 44.599828 0.248019

40.0 -0.066766 45.336624 0.259191

1990-12-31 -1224.754904

1991-12-31 3524.663640

1992-12-31 1267.491272

1993-12-31 661.201862

1994-12-31 -569.545994

1995-12-31 -636.202961

1996-12-31 -2249.722008

1997-12-31 -710.790841

1998-12-31 2719.687594

1999-12-31 970.876673

2000-12-31 279.806969

Freq: A-DEC, dtype: float64

生成的平稳序列的预测时序图:

最后原始数据的时序预测图:

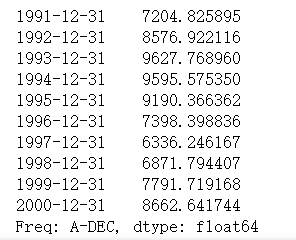

预测原始序列未来十年数据的结果:

可以看出预测数据跟原始序列趋势基本一致,但是准确度有待进一步优化!

参考资料:

[python] 时间序列分析之ARIMA

Python_Statsmodels包_时间序列分析_ARIMA模型

本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系:hwhale#tublm.com(使用前将#替换为@)