这两天有朋友在之前👉这篇文章 👈的时候在下面评论询问如何通过自相关(ACF)和偏自相关(PACF)图找到p、q值?这里掌柜就详细阐述一下。

PS:假设你已经知道AR、MA、以及ARIMA模型是什么。

PPS: 假设这里也已经做了差分,时间序列已经平稳。

PPPS:如果不想看前面的解释,那么请直接跳到最后看确定方法。如果你觉得本文有理解错误的地方,请指出来,谢谢。

| AR ( p) | MA(q) | ARMA(p,q) |

|---|

| ACF | 拖尾 | q阶后截断 | 拖尾 |

| PACF | p阶后截断 | 拖尾 | 拖尾 |

- 然后当确定是什么模型后,再看上面的阶数和2倍标准差范围,就能找到对应p、q值。

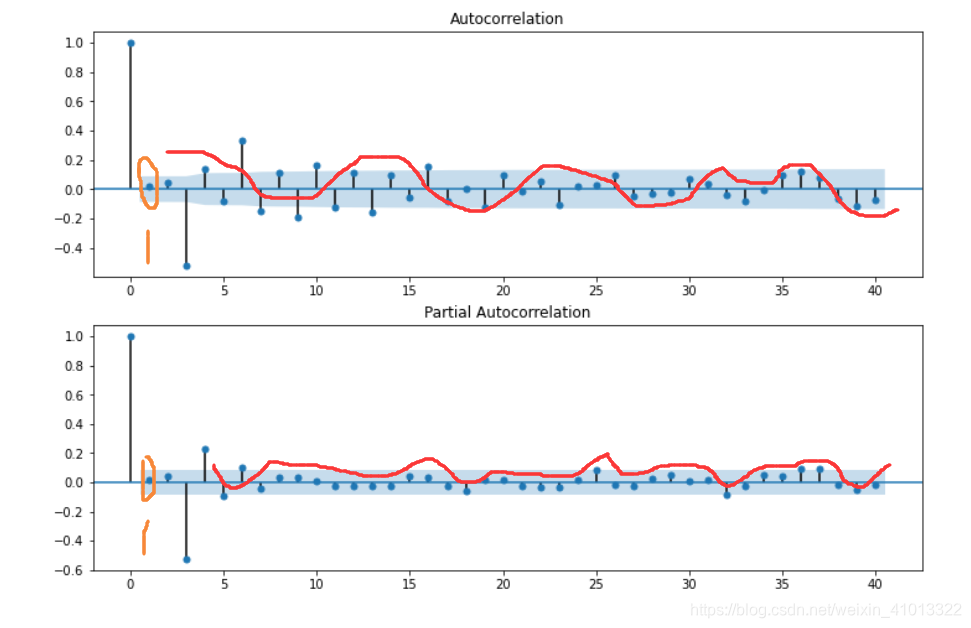

下面看几个示例图,首先是一个AR模型的(对,就是上篇博客里的那个):

可以看到ACF是一个逐渐趋于0的拖尾,而PACF在7阶过后系数为0,所以模型是AR(7)或AR(8),即ARMA(7,0)或ARMA(8,0)。备选模型ARMA(7,1)。

再看一个MA模型的例子:

只找到这样的图,可以看到PACF是拖尾,ACF自1阶过后都落在2倍标准差范围内,所以是MA(1)模型。

最后看一个ARMA模型的例子:

ACF和PACF都呈现拖尾,在1阶位置就开始基本落在2倍标准差范围,所以是ARMA(1,1)模型。

参考资料:

How does ACF & PACF identify the order of MA and AR terms?

Autoregressive Moving Average (ARMA): Sunspots data

Lesson 3: Identifying and Estimating ARIMA models; Using ARIMA models to forecast future values

ARIMA模型的拖尾截尾问题

本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系:hwhale#tublm.com(使用前将#替换为@)