关键词:[Stata] [计量经济学] [习题解答]

y = b 0 + b 1 x + u y = b_0 + b_1x + u y=b0+b1x+u

w a g e = b 0 + b 1 e d u c + u wage= b_0 + b_1educ + u wage=b0+b1educ+u

误差项 u 的平均值为零? y = ( b 0 + 5 ) + b 1 x + ( u − 5 ) y = (b_0 +5)+ b_1x + (u-5) y=(b0+5)+b1x+(u−5), E ( u ′ ) = E ( u − 5 ) = 0 E(u')=E(u-5)=0 E(u′)=E(u−5)=0,上述推导说明我们总可以通过调整常数项来实现误差项的均值为零

E ( u ∣ x ) = E ( u ) E(u|x) = E(u) E(u∣x)=E(u),我们需要对 u 和 x 之间的关系做一个关键假定。理想状况是对 x 的了解并不增加对 u 的任何信息。换句话说,我们需要 u 和 x 完全不相关;

C o v ( X , Y ) = E ( X Y ) – E ( X ) E ( Y ) Cov(X,Y) = E(XY) – E(X)E(Y) Cov(X,Y)=E(XY)–E(X)E(Y)

E [ ( A + B ) C ] = E [ A C ] + E [ B C ] E[(A+B)C]=E[AC]+E[BC] E[(A+B)C]=E[AC]+E[BC]

由 E ( u ∣ x ) = E ( u ) = 0 E(u|x) = E(u) = 0 E(u∣x)=E(u)=0 可得 C o v ( x , u ) = E ( x u ) = 0 Cov(x,u) = E(xu) = 0 Cov(x,u)=E(xu)=0

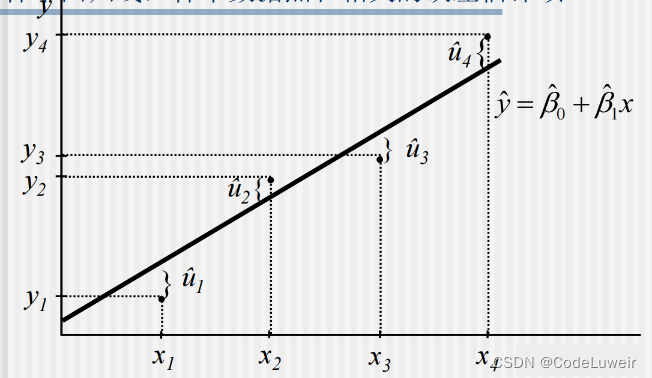

OLS 法是要找到一条直线,使残差平方和最小。残差是对误差项的估计,因此,它是拟合直线(样本回归函数)和样本点之间的距离;

正式解一个最小化问题,即通过选取参数而使下列残差值的和最小:

∑ i = 1 n ( u ^ i ) 2 = ∑ i = 1 n ( y i − β ^ 0 − β ^ 1 x i ) 2 \sum_{i=1}^{n}{(\hat{u}_{i})^2}=\sum_{i=1}^{n}(y_i-\hat{\beta}_{0}-\hat{\beta}_{1}x_{i})^2 ∑i=1n(u^i)2=∑i=1n(yi−β^0−β^1xi)2

E [ y – b 0 – b 1 x ] = 0 E[y – b_0 – b_1x] = 0 E[y–b0–b1x]=0 => E [ x ( y – b 0 – b 1 x ) ] = 0 E[x(y – b_0 – b_1x)] = 0 E[x(y–b0–b1x)]=0

从而 ∑ i = 1 n x i ( y i − β ^ 0 − β ^ 1 x i ) = 0 \sum_{i=1}^{n}{x_{i}(y_i-\hat{\beta}_{0}-\hat{\beta}_{1}x_i)}=0 ∑i=1nxi(yi−β^0−β^1xi)=0

从而 ∑ i = 1 n x i u ^ i = 0 \sum_{i=1}^{n}{x_{i}\hat{u}_i}=0 ∑i=1nxiu^i=0

OLS 残差和为零,因此 OLS 的样本残差平均值也为零;

OLS回归线总是通过样本的均值: y ‾ = β ^ 0 + β ^ 1 x ‾ \overline{y}=\hat{\beta}_{0}+\hat{\beta}_{1}\overline{x} y=β^0+β^1x

推导 c o v ( y ^ i , u ^ i ) = 0 cov(\hat{y}_i,\hat{u}_i)=0 cov(y^i,u^i)=0

S S T = S S E + S S R SST=SSE+SSR SST=SSE+SSR

如何衡量样本回归线是否很好地拟合了样本数据,拟合优度计算公式: R 2 = S S E / S S T = 1 – S S R / S S T R^2 = SSE/SST = 1 – SSR/SST R2=SSE/SST=1–SSR/SST,可被看作是 y 的样本变动中被可以被 x 解释的部分;

R 2 R_2 R2增加并不意味着加入新的变量一定会提高模型拟合度;

调整过的 R2 是 R2 一个修正版本,当加入新的解释变量,调整过的 R2 不一定增加

R ‾ 2 = 1 − n − 1 n − k − 1 S S R S S T \overline{R}^2=1-\frac{n-1}{n-k-1}\frac{SSR}{SST} R2=1−n−k−1n−1SSTSSR

β ^ 0 = y ‾ − β ^ 1 x ‾ = β 0 + β 1 x ‾ + u ‾ − β ^ 1 u ‾ = β 0 + ( β 1 − β ^ 1 ) x ‾ + u ‾ \hat{\beta}_0=\overline{y}-\hat{\beta}_1\overline{x}=\beta_0+\beta_1\overline{x}+\overline{u}-\hat{\beta}_1\overline{u}=\beta_0+(\beta{1}-\hat{\beta}_1)\overline{x}+\overline{u} β^0=y−β^1x=β0+β1x+u−β^1u=β0+(β1−β^1)x+u

所以, E ( β 0 ^ ) = β 0 + E [ ( β 1 − β ^ 1 ) x ‾ ] + E ( u ‾ ) = β 0 E(\hat{\beta_0})=\beta_0+E[(\beta{1}-\hat{\beta}_1)\overline{x}]+E(\overline{u})=\beta_0 E(β0^)=β0+E[(β1−β^1)x]+E(u)=β0

在一个附加假定下计算这个方差会容易的多,因此有 V a r ( u ∣ x ) = σ 2 ( H o m o s k e d a s t i c i t y ) Var(u|x)=\sigma^2(Homoskedasticity) Var(u∣x)=σ2(Homoskedasticity)

E ( y ∣ x ) = b 0 + b 1 x E(y|x)=b_0 + b_1x E(y∣x)=b0+b1x, V a r ( y ∣ x ) = σ 2 Var(y|x) = \sigma^2 Var(y∣x)=σ2,方差; σ \sigma σ 标准方差

误差方差 σ 2 \sigma^2 σ2 越大,斜率估计量的方差也越大

回归的误差: σ ^ 2 = 1 n − 2 ∑ u ^ i 2 = S S R / ( n − 2 ) \hat{\sigma}^2=\frac{1}{n-2}\sum{\hat{u}_i^2}=SSR/(n-2) σ^2=n−21∑u^i2=SSR/(n−2)

回归的标准误: σ ^ \hat{\sigma} σ^

假设 MLR.1 对参数而言为线性

在总体模型(或称真实模型)中,因变量 y 与自变量 x 和误差项 u 关系如下

y = b 0 + b 1 x 1 + b 2 x 2 + … + b k x k + u y= b_0+ b_1x_1+ b_2x_2+ …+b_kx_k+u y=b0+b1x1+b2x2+…+bkxk+u

其中, b 1 , b 2 … , b k b_1, b_2 …, b_k b1,b2…,bk为所关心的未知参数,u 为不可观测的随机误差项或随机干扰项

假定 MLR.2 随机抽样性:从总体中随机抽取若干个样本

假定 MLR.3 零条件均值

E ( u ∣ x i 1 , x i 2 , … , x i k ) = 0 E(u| x_{i1} , x_{i2},…, x_{ik})=0 E(u∣xi1,xi2,…,xik)=0

当该假定成立时,我们称所有解释变量均为外生的;否则,我们则称解释变量为内生的

假定 MLR.4 不存在完全共线性

在样本中,没有一个自变量是常数,自变量之间也不存在严格的线性关系;当一个自变量是其它解释变量的严格线性组合时,我们说此模型有多重共线性;

当 n < ( k + 1 ) n<(k+1) n<(k+1) 也发生完全共线性的情况,即样本数量小于自由度 +1 时;

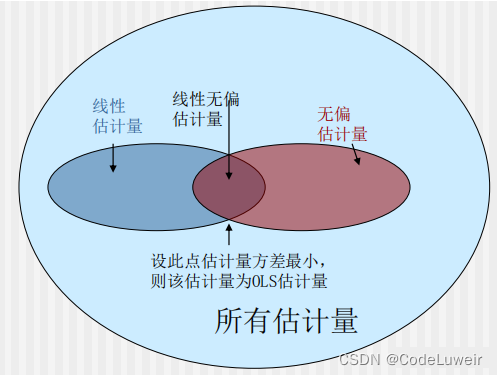

OLS 的无偏性:无偏性是估计量的特性,而不是估计值的特性。估计量是一种方法(过程),该方法使得给定一个样本,我们可以得到一组估计值。我们评价的是方法的优劣

假定 MLR.5 同方差性

Assume Homoskedasticity: 同方差性假定: V a r ( u ∣ x 1 , x 2 , … , x k ) = σ 2 Var(u|x_1 , x_2 ,…, x_k ) = \sigma^2 Var(u∣x1,x2,…,xk)=σ2

意思是,不管解释变量出现怎样的组合,误差项 u 的条件方差都是一样的,如果这个假定不成立,我们说模型存在异方差性

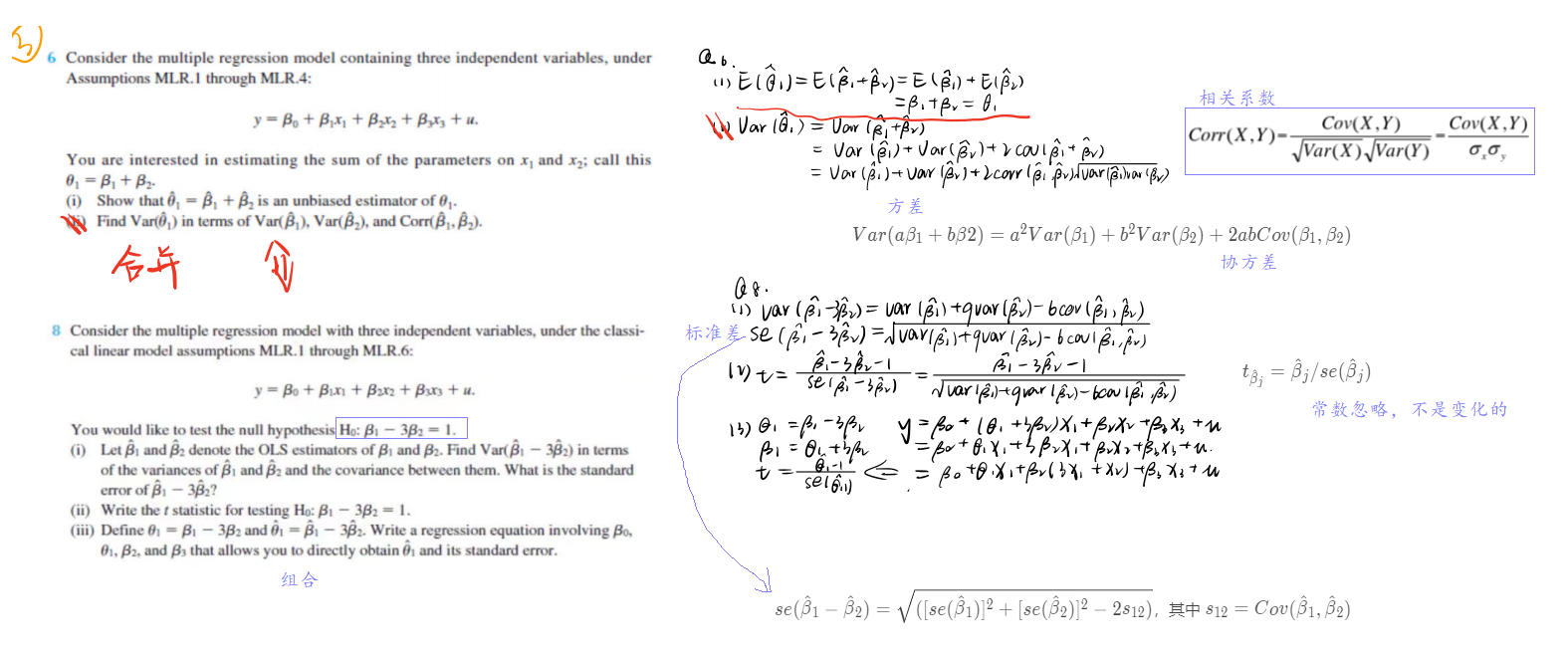

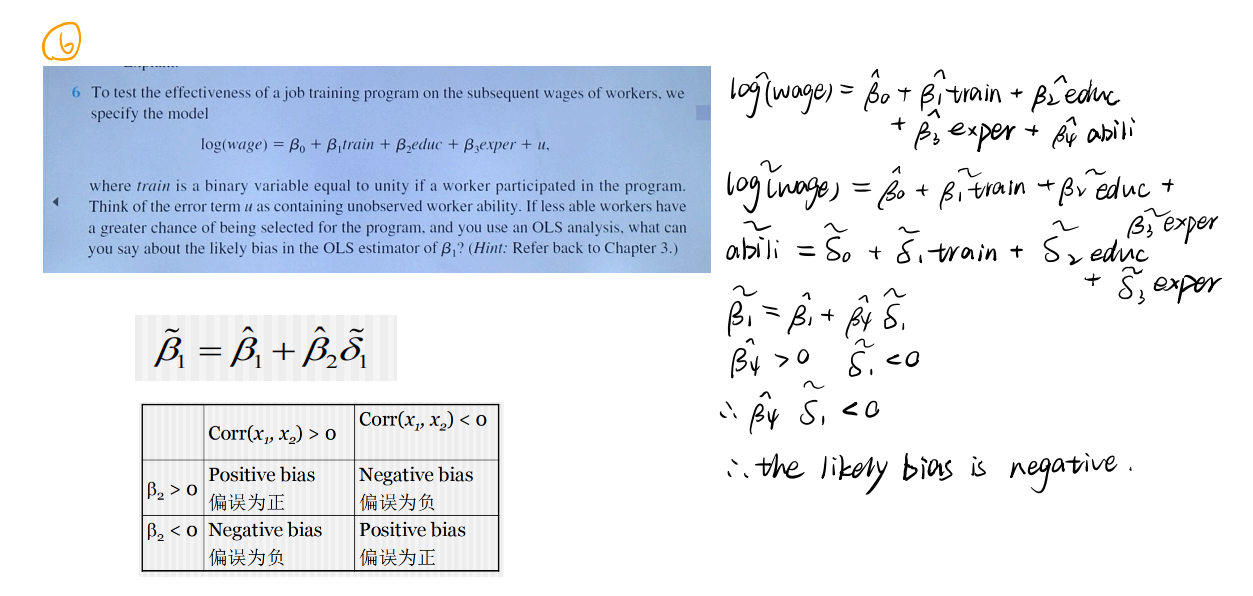

在考虑一个回归模型中是否该包括一个特定变量的决策中,偏误和方差之间的消长关系是重要的;

真实模型是 y = b 0 + b 1 x 1 + b 2 x 2 + u y = b0 + b1x1 + b2x2 +u y=b0+b1x1+b2x2+u,有 V a r ( β ^ 1 ) = σ 2 S S T 1 ( 1 − R 1 2 ) Var(\hat{\beta}_1)=\frac{\sigma^2}{SST_1(1-R_1^2)} Var(β^1)=SST1(1−R12)σ2

考虑误设模型是 y ~ = β ~ 0 + β ~ 1 x 1 \tilde{y}=\tilde{\beta}_0 +\tilde{\beta}_1x_1 y~=β~0+β~1x1,有 V a r ( β ~ 1 ) = σ 2 S S T 1 Var(\tilde{\beta}_1)=\frac{\sigma^2}{SST_1} Var(β~1)=SST1σ2

当 x1 和 x2 不相关时, V a r ( β ~ 1 ) = V a r ( β ^ 1 ) Var(\tilde{\beta}_1)=Var(\hat{\beta}_1) Var(β~1)=Var(β^1),否则 V a r ( β ~ 1 ) < V a r ( β ^ 1 ) Var(\tilde{\beta}_1)<Var(\hat{\beta}_1) Var(β~1)<Var(β^1)

用残差项构造一个误差项方差的估计: σ ^ 2 = S S R / ( n − k − 1 ) \hat{\sigma}^2=SSR/(n-k-1) σ^2=SSR/(n−k−1),df 是自由度,观察点个数 - 被估参数个数

在假定 MLR.1.5下,OLS 是最优线性无偏估计量(BLUE)

Sampling Distributions of the OLS Estimators

假设 MLR.6 正态

当Gauss-Markov假设成立时,OLS是最优线性无偏估计,为了进行经典的假设检验,我们要在Gauss-Markov假设之外增加另一假设;

假设 MLR.6 (正态):假设 u 与 x 1 , x 2 , … , x k x1 , x2 ,…, xk x1,x2,…,xk独立,且 u 服从均值为 0,方差为 σ 2 \sigma^2 σ2的正态分布

如果正态假设不成立怎么办?此时是异方差情况,那么,通过变换,特别是通过取自然对数,往往可以得到接近于正态的分布,降低异方差性;

注意:大样本允许我们放弃正态假设(近似方式)

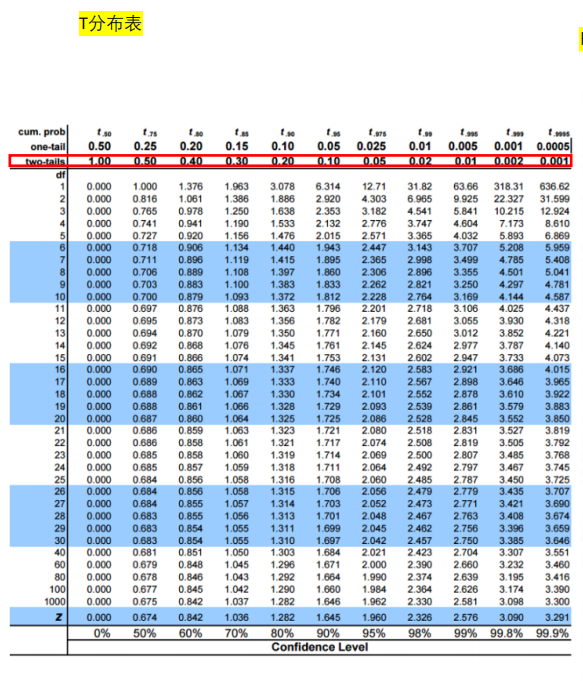

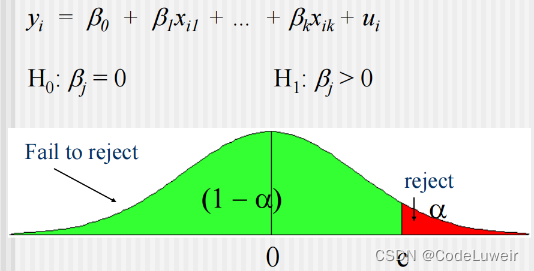

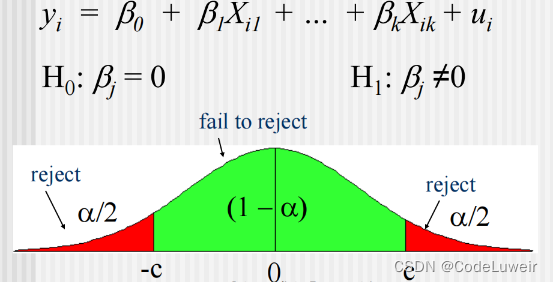

Testing Hypothesis About a Single Population Parameter: The t test

y = β 0 + β 1 x 1 + . . . + β k x k + u y=\beta_0+\beta_1x_1+...+\beta_kx_k+u y=β0+β1x1+...+βkxk+u

研究如何对一个特定的 β j \beta_j βj进行假设检验

注意这是一个 t 分布,因此要用 σ ^ 2 \hat{\sigma}^2 σ^2 来估计 σ 2 \sigma^2 σ2,自由度: n − k − 1 n-k-1 n−k−1

原假设: H 0 : β j = 0 H0 : \beta_j=0 H0:βj=0

如果接受零假设,则认为控制 x x x 其它分量后, x j x_j xj 对 y 没有边际影响

T 值计算公式: t β ^ j = β ^ j / s e ( β ^ j ) t_{\hat{\beta}_j}=\hat{\beta}_j/se(\hat{\beta}_j) tβ^j=β^j/se(β^j)

除了零假设外,我们需要替代假设 H1,并设定显著性水平,H1 可以是单边(单尾)或双边(尾)的,双边就是单边显著性水平*2;

如果我们愿意在5%的概率上错误地拒绝实际上为真的零假设,则说我们的显著水平为5%;

取定显著性水平 a 后,找到自由度为

n

–

k

–

1

n – k – 1

n–k–1 的 t 分布的

(

1

–

α

)

(1 – \alpha)

(1–α) 分位数 c,即临界值;

单尾:单边替代假设

注意:当 t 分布的自由度增大时,t 分布趋近于标准正态分布;

双尾:双边替代假设

计算 t 检验的 p 值

提前确定显著水平可能会隐藏关于假设检验的一些有用信息;另一种想法:如果将算得的t 统计量作为临界值,那么使得零假设被拒绝的最小显著水平是多少;这个水平称为 p 值。

对于双边检验

p

−

v

a

l

u

e

=

P

(

∣

T

∣

>

∣

t

∣

)

p-value=P(|T|>|t|)

p−value=P(∣T∣>∣t∣)

经济重要性与统计显著性

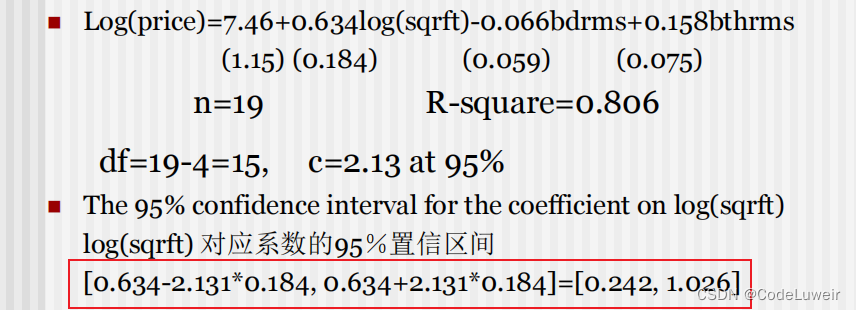

Confidence Intervals

由于随机取样误差的存在,我们不可能通过样本知道

β

\beta

β 的准确值,但是利用来自随机样本的数据构造一个取值的集合,使得真值在给定概率下属于这个集合是可能的;这样的集合称为置信集,预先设定的真值属于此集合的概率称为置信水平(置信度);

置信集是下限和上限之间所有可能的取值,故置信集为一个区间,称为置信区间;

如果 t β ^ j = ( β ^ j − α j ) / s e ( β ^ j ) t_{\hat{\beta}_j}=(\hat{\beta}_j-\alpha_j)/se(\hat{\beta}_j) tβ^j=(β^j−αj)/se(β^j)服从 n − k − 1 n-k-1 n−k−1自由度的 t 分布,简单的运算可以得到关于未知的 β j \beta_{j} βj的置信区间: [ β ^ j − c ⋅ s e β ^ j , β ^ j + c ⋅ s e β ^ j ] [\hat{\beta}_j-c·se\hat{\beta}_j,\hat{\beta}_j+c·se\hat{\beta}_j] [β^j−c⋅seβ^j,β^j+c⋅seβ^j];

举例:

Testing Hypotheses About a Single Linear Combination of the Parameters

假设我们要检验是否一个参数等于另一个参数

H

0

:

β

1

=

β

2

H0: \beta_1 = \beta_2

H0:β1=β2,而不是检验

β

1

\beta_1

β1 是否等于一个常数

Stata中,在 reg y x1 x2 … xk 后,可以输入 test x1 =x2 得到检验的p值

举例:竞选支出对选举结果的影响

v

o

t

e

A

=

β

0

+

β

1

l

o

g

(

e

x

p

e

n

d

A

)

+

β

2

l

o

g

(

e

x

p

e

n

d

B

)

+

β

3

p

r

t

y

s

t

r

A

+

u

voteA = \beta_0 + \beta_1log(expendA) + \beta_2log(expendB) + \beta_3prtystrA + u

voteA=β0+β1log(expendA)+β2log(expendB)+β3prtystrA+u

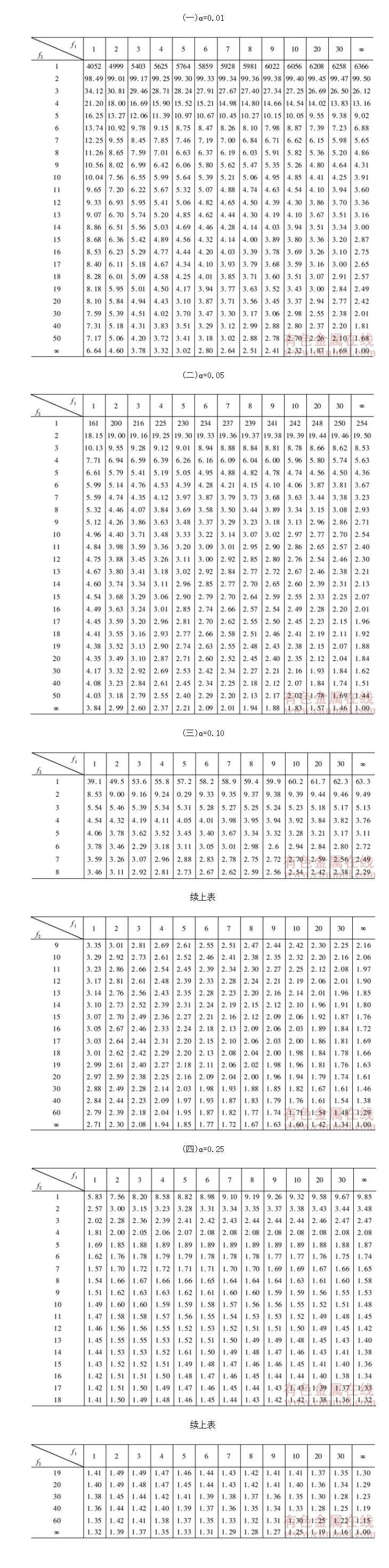

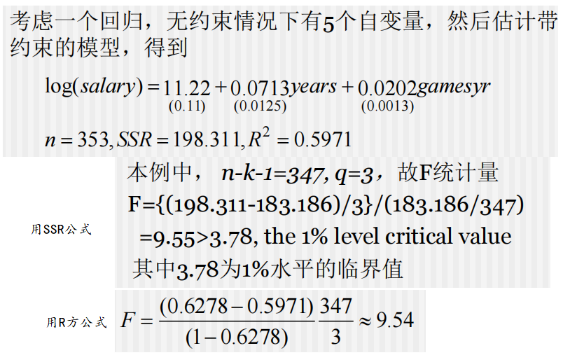

Testing Multiple Linear Restrictions: The F Test

是检验“排除约束”,即想知道是不是一组参数都等于0;

此时,零假设形如

H

0

:

β

k

−

q

+

1

=

0

,

.

.

.

,

β

k

=

0

H0: \beta_{k-q+1} = 0, ... , \beta_k = 0

H0:βk−q+1=0,...,βk=0,其中

q

q

q 就是你要检验的参数个数;

替代假设

H

1

:

H

0

为

假

H1: H0 为假

H1:H0为假

不能分别进行 t 检验,因为存在这样的可能性:在给定显著水平下,所有的参数都不显著,但是联合检验显著;出现这种情况的原因:解释变量很可能高度相关,即使变量实际上显著,结果中的较大的标准差也可能表明参数不显著;

或者换一个说法:我们想知道加入

x

k

−

q

+

1

,

…

,

x

k

x_{k-q+1}, …, x_k

xk−q+1,…,xk 来降低 SSR 是否值得?

通过公式

F

=

(

S

S

R

r

−

S

S

R

u

r

)

/

1

S

S

R

u

r

/

(

n

−

k

−

1

)

F=\frac{(SSR_r-SSR_ur)/1}{SSR_ur/(n-k-1)}

F=SSRur/(n−k−1)(SSRr−SSRur)/1,其中

r

r

r 表示约束,

u

r

ur

ur 表示无约束,

q

q

q 是约束个数

由于 SSR 可能很大而不易处理,我们有另一个有用的公式,结合

S

S

R

=

S

S

T

(

1

–

R

2

)

SSR = SST(1 – R^2)

SSR=SST(1–R2)

F

=

(

R

u

r

2

−

R

r

2

)

/

q

(

1

−

R

u

r

2

)

/

(

n

−

k

−

1

)

F=\frac{(R_{ur}^2-R^2_r)/q}{(1-R_{ur}^2)/(n-k-1)}

F=(1−Rur2)/(n−k−1)(Rur2−Rr2)/q,其中

r

r

r 代表约束,

u

r

ur

ur 代表无约束;

举个例子

排除约束的一个特殊情况是检验

H

0

:

b

1

=

b

2

=

…

=

b

k

=

0

H0: b1 = b2 =…= bk = 0

H0:b1=b2=…=bk=0

由于只带常数项的回归得到的

R

2

R^2

R2 为0,此时的 F 统计量应为

F

=

R

2

/

k

(

1

−

R

2

)

/

(

n

−

k

−

1

)

F=\frac{R^2/k}{(1-R^2)/(n-k-1)}

F=(1−R2)/(n−k−1)R2/k

特殊情况:注意:如果由于自变量系数受到约束而使因变量发生改变的话,比如

y

=

b

0

+

b

1

x

1

+

b

2

x

2

+

.

.

.

+

b

k

x

k

+

u

y = b_0 + b_1x_1 + b_2x_2 + . . . +b_kx_k + u

y=b0+b1x1+b2x2+...+bkxk+u

b

1

b_1

b1被限制为1,从而新的因变量为

y

−

x

y-x

y−x,则 R方 构造的 F 统计量不再适用,只有 SSR 形式的公式适用

对于模型

v

o

t

e

A

=

b

0

+

b

1

l

o

g

(

e

x

p

e

n

d

A

)

+

b

2

l

o

g

(

e

x

p

e

n

d

B

)

+

b

3

p

r

t

y

s

t

r

A

+

u

voteA = b_0 + b_1log(expendA) + b_2log(expendB) + b_3prtystrA + u

voteA=b0+b1log(expendA)+b2log(expendB)+b3prtystrA+u

零假设为:

H

0

:

b

1

=

1

,

b

3

=

0

H0: b_1 = 1, b_3 = 0

H0:b1=1,b3=0,代入进入将

v

o

t

e

A

−

l

o

g

(

e

x

p

e

n

d

A

)

=

b

0

+

b

2

l

o

g

(

e

x

p

e

n

d

B

)

+

u

voteA - log(expendA) = b_0 + b_2log(expendB) + u

voteA−log(expendA)=b0+b2log(expendB)+u作为约束模型

改变解释变量测度单位的影响,注意是测量单位,不是对变量转换数学形式

改变变量y的测度单位会导致系数和标准差相应的改变,所以解释变量系数显著性和对其解释没有改变;

改变一个变量x的测度单位会导致该变量系数和标准差的相应改变,所以所有解释变量显著性和对其解释没有改变;

重新定义变量

对于变量的估计系数大小问题

OLS也可以用在 x 和 y 不是严格线性的情况,通过使用非线性方程,使得关于参数仍为线性

对数模型 l n ( y ) = b 0 + b 1 x + u ln(y) = b_0 + b_1x + u ln(y)=b0+b1x+u, b 1 b_1 b1近似是,给定一单位 x 的改变,y 的百分比变化,常被称为半弹性;

对数都是以 e 为底的自然对数形式!

比如:

l

o

g

(

y

)

=

β

0

+

β

1

x

1

log(y)=\beta_0+\beta_1x_1

log(y)=β0+β1x1,

x

x

x 上升 1 个单位,

y

y

y 将变化

(

100

β

1

)

%

(100\beta_1)\%

(100β1)%,如果

y

y

y 当前值为

y

0

y_0

y0,那么预计

y

y

y 的值为

y

0

(

1

+

β

1

)

y_0(1+\beta_1)

y0(1+β1)

近似证明:

为什么用对数模型?

一些经验法则 关于 什么类型的变量经常用对数形式

一些经验法则 关于 什么类型的变量经常用水平值形式

可以以水平值或对数形式出现的变量:比例或百分比变量:失业率,养老保险金参与率;

对数模型的限制:

其实就是复杂版的一元二次方程:

对于形式为 y = b 0 + b 1 x 1 + b 2 x 2 + b 3 x 1 x 2 + u y = b_0 + b_1x_1 + b_2x_2 + b_3x_1x_2 + u y=b0+b1x1+b2x2+b3x1x2+u的模型,我们不能单独将 b 1 b_1 b1解释为关于 x 1 x_1 x1,y变化的度量,我们需要将 b 3 b_3 b3也考虑进来,因为 Δ y Δ x 1 = β 1 + β 3 x 2 \frac{\Delta y}{\Delta x_1}=\beta_1+\beta_3x_2 Δx1Δy=β1+β3x2,所以,要总述 x1 对 y 的影响,比较典型地做法是在 x2 处估计上式;

待补充