这里参考了别人的代码,并引用了tushare模块中定义的接口自动获取了依据 股票代码来获取数据

此篇文章提供了

1.一个简单通过接口爬取csv数据的方法

2.一个处理csv数据的简单方法

3.依据数据进行特征提取建立简单的股价预测模型

如下:

使用的话只需要修改对应的股票代码即可

我这里使用的是 300015 爱尔眼科的股票代码

import numpy as np

import pandas as pd # 数据处理, 读取 CSV 文件

import matplotlib.pyplot as plt

import tushare as ts

from plotly.offline import init_notebook_mode, iplot, iplot_mpl

import plotly.graph_objs as go

from sklearn.linear_model import LinearRegression

from sklearn import preprocessing

import sklearn

# 000001 为平安银行

# 获取股票的数据

# 如果你还没有安装, 可以使用 pip install tushare 安装tushare python包

Stock_Code = 300015 #爱尔眼科

df = ts.get_hist_data(f'{Stock_Code}')

df.to_csv(f'{Stock_Code}.csv')

df = pd.read_csv(f'./{Stock_Code}.csv')

print(np.shape(df))

print(df[0:10])

df.head()

'''股票数据的特征

*date:日期

*open:开盘价

*high:最高价

*close:收盘价

*low:最低价

*volume:成交量

*price_change:价格变动

*p_change:涨跌幅

*ma5:5

日均价

*ma10:10

日均价

*ma20: 20

日均价

*v_ma5: 5

日均量

*v_ma10: 10

日均量

*v_ma20: 20

日均量

'''

本接口即将停止更新,请尽快使用Pro版接口:https://tushare.pro/document/2

(600, 15)

date open high close low volume price_change p_change \

0 2022-03-25 30.51 31.22 29.66 29.50 556807.50 -0.85 -2.79

1 2022-03-24 29.37 31.00 30.51 29.17 734351.69 0.78 2.62

2 2022-03-23 28.28 29.95 29.73 28.04 712581.62 1.70 6.07

3 2022-03-22 28.20 28.64 28.03 27.95 327752.81 -0.46 -1.61

4 2022-03-21 28.83 28.90 28.49 28.11 400047.69 -0.12 -0.42

5 2022-03-18 29.01 29.19 28.61 27.91 782520.00 -0.84 -2.85

6 2022-03-17 28.00 30.44 29.45 28.00 1401702.38 2.18 7.99

7 2022-03-16 26.84 27.38 27.27 25.28 1626294.12 0.33 1.23

8 2022-03-15 30.00 30.70 26.94 25.02 1815843.62 -3.47 -11.41

9 2022-03-14 31.87 32.20 30.41 30.10 518120.59 -2.09 -6.43

ma5 ma10 ma20 v_ma5 v_ma10 v_ma20 turnover

0 29.284 28.910 31.459 546308.26 887602.20 633485.26 1.25

1 29.074 29.194 31.745 591450.76 863570.32 639080.99 1.65

2 28.862 29.347 31.892 724920.90 827310.41 621764.07 1.60

3 28.370 29.530 32.132 907663.40 806734.83 599018.34 0.74

4 28.152 30.028 32.434 1205281.56 814264.94 595898.22 0.90

5 28.536 30.444 32.735 1228896.14 827720.85 589260.22 1.76

6 29.314 31.081 33.057 1135689.89 774035.25 559168.78 3.14

7 29.832 31.657 33.334 929699.92 656945.54 501548.91 3.65

8 30.690 32.486 33.718 705806.27 518786.47 437122.81 4.07

9 31.904 33.423 34.131 423248.32 367355.32 385054.37 1.16

'股票数据的特征\n*date:日期\n*open:开盘价\n*high:最高价\n*close:收盘价\n*low:最低价\n*volume:成交量\n*price_change:价格变动\n*p_change:涨跌幅\n*ma5:5\n日均价\n*ma10:10\n日均价\n*ma20: 20\n日均价\n*v_ma5: 5\n日均量\n*v_ma10: 10\n日均量\n*v_ma20: 20\n日均量\n'

将日期的键值的类型从字符串转为日期

df['date'] = pd.to_datetime(df['date'])

categories = {'volume','v_ma5','v_ma10','v_ma20'}

'''数值大小尽量统一化'''

for cate in categories:

df[cate] = df[cate]/10000

df = df.set_index('date')

# 按照时间升序排列

df.sort_values(by=['date'], inplace=True, ascending=True )

df.tail()

|

open |

high |

close |

low |

volume |

price_change |

p_change |

ma5 |

ma10 |

ma20 |

v_ma5 |

v_ma10 |

v_ma20 |

turnover |

| date |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2022-03-21 |

28.83 |

28.90 |

28.49 |

28.11 |

40.004769 |

-0.12 |

-0.42 |

28.152 |

30.028 |

32.434 |

120.528156 |

81.426494 |

59.589822 |

0.90 |

| 2022-03-22 |

28.20 |

28.64 |

28.03 |

27.95 |

32.775281 |

-0.46 |

-1.61 |

28.370 |

29.530 |

32.132 |

90.766340 |

80.673483 |

59.901834 |

0.74 |

| 2022-03-23 |

28.28 |

29.95 |

29.73 |

28.04 |

71.258162 |

1.70 |

6.07 |

28.862 |

29.347 |

31.892 |

72.492090 |

82.731041 |

62.176407 |

1.60 |

| 2022-03-24 |

29.37 |

31.00 |

30.51 |

29.17 |

73.435169 |

0.78 |

2.62 |

29.074 |

29.194 |

31.745 |

59.145076 |

86.357032 |

63.908099 |

1.65 |

| 2022-03-25 |

30.51 |

31.22 |

29.66 |

29.50 |

55.680750 |

-0.85 |

-2.79 |

29.284 |

28.910 |

31.459 |

54.630826 |

88.760220 |

63.348526 |

1.25 |

检测是否有缺失数据 NaNs

df.dropna(axis=0, inplace=True)#

df.isna().sum(),df.shape

(open 0

high 0

close 0

low 0

volume 0

price_change 0

p_change 0

ma5 0

ma10 0

ma20 0

v_ma5 0

v_ma10 0

v_ma20 0

turnover 0

dtype: int64,

(600, 14))

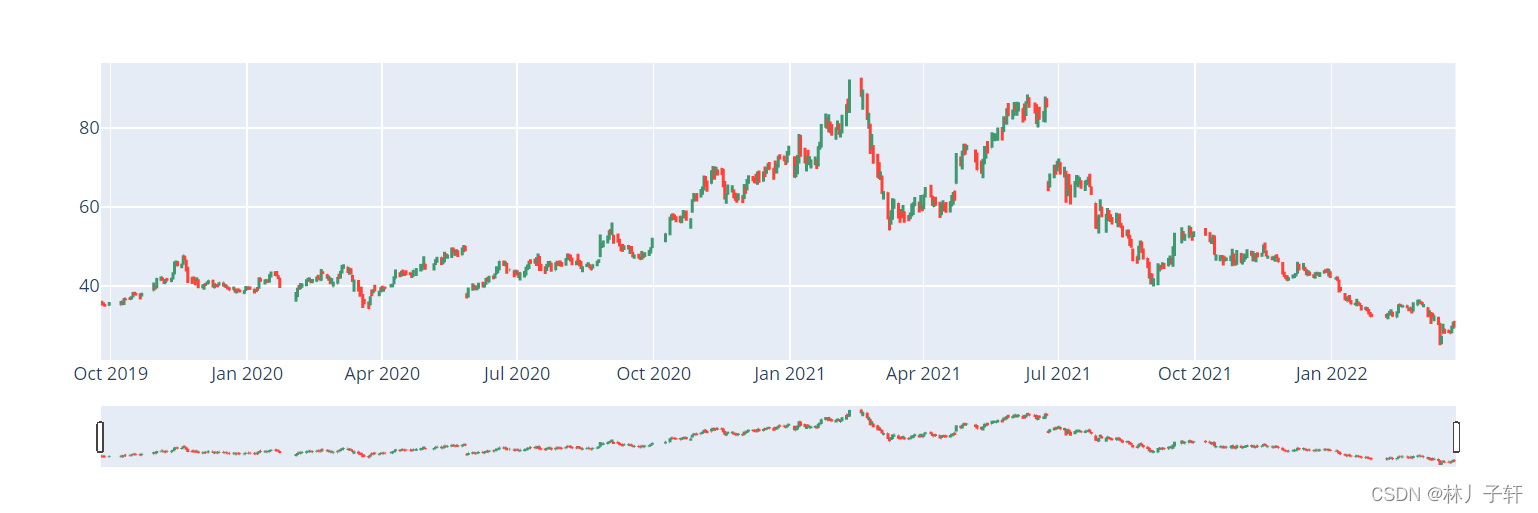

K线图

Min_date = df.index.min()

Max_date = df.index.max()

print("First date is", Min_date)

print("Last date is", Max_date)

print(Max_date - Min_date)

# %%

init_notebook_mode()

trace = go.Ohlc(x=df.index, open=df['open'], high=df['high'], low=df['low'], close=df['close'])

data = [trace]

iplot(data, filename='simple_ohlc')

运行出来的这个其实是个demo 并不是图片,可以点击查看具体数据

这里为了显示正常只是截图使用

线性回归

# 创建新的列, 包含预测值, 根据当前的数据预测5天以后的收盘价

date = "2022-03-15'"

num = 30 # 预测date num天后的情况

df['label'] = df['close']# 预测值 每天的最终股票价格

丢弃 ‘label’, ‘price_change’, ‘p_change’, 不需要它们做预测

Data = df.drop(['label', 'price_change', 'p_change'], axis=1)

print(Data.tail() )

X = Data.values

X = preprocessing.scale(X)

df.dropna(inplace=True)

Target = df.label

y = Target.values

print(np.shape(X), np.shape(y))

'''x 特征,y 股价'''

open high close low volume ma5 ma10 ma20 \

date

2022-03-21 28.83 28.90 28.49 28.11 40.004769 28.152 30.028 32.434

2022-03-22 28.20 28.64 28.03 27.95 32.775281 28.370 29.530 32.132

2022-03-23 28.28 29.95 29.73 28.04 71.258162 28.862 29.347 31.892

2022-03-24 29.37 31.00 30.51 29.17 73.435169 29.074 29.194 31.745

2022-03-25 30.51 31.22 29.66 29.50 55.680750 29.284 28.910 31.459

v_ma5 v_ma10 v_ma20 turnover

date

2022-03-21 120.528156 81.426494 59.589822 0.90

2022-03-22 90.766340 80.673483 59.901834 0.74

2022-03-23 72.492090 82.731041 62.176407 1.60

2022-03-24 59.145076 86.357032 63.908099 1.65

2022-03-25 54.630826 88.760220 63.348526 1.25

(600, 12) (600,)

'x 特征,y 股价'

# 将数据分为训练数据和测试数据

X_train, X_test, y_train ,y_test= sklearn.model_selection.train_test_split(X,y,test_size=0.1,random_state=42)

# %%

lr = LinearRegression()

lr.fit(X_train, y_train)

lr.score(X_train,y_train),lr.score(X_test, y_test) # 使用绝对系数 R^2 评估模型

(1.0, 1.0)

做预测

此处使用的特征是最近num天的特征,而目前使用的数据是之前的特征量,由于归一化,

实际上若真要预测,首先要预测这些特征的值随时间变化的概率

X_Predict = X[-num:]

Forecast = lr.predict(X_Predict)

print(Forecast.shape)

print(y[-num:].shape)

print(X_Predict.shape)

(30,)

(30,)

(30, 12)

### 画预测结果

# 预测

trange = pd.date_range(f'{date}', periods=num, freq='d')

print(trange)

# 产生预测值dataframe

Predict_df = pd.DataFrame(Forecast, index=trange)

Predict_df.columns = ['forecast']

Predict_df

# 将预测值添加到原始dataframe

df = pd.read_csv(f'./{Stock_Code}.csv')

df['date'] = pd.to_datetime(df['date'])

df = df.set_index('date')

# 按照时间升序排列

df.sort_values(by=['date'], inplace=True, ascending=True)

df_concat = pd.concat([df, Predict_df], axis=1)

df_concat = df_concat[df_concat.index.isin(Predict_df.index)]

df_concat.shape

DatetimeIndex(['2022-03-15', '2022-03-16', '2022-03-17', '2022-03-18',

'2022-03-19', '2022-03-20', '2022-03-21', '2022-03-22',

'2022-03-23', '2022-03-24', '2022-03-25', '2022-03-26',

'2022-03-27', '2022-03-28', '2022-03-29', '2022-03-30',

'2022-03-31', '2022-04-01', '2022-04-02', '2022-04-03',

'2022-04-04', '2022-04-05', '2022-04-06', '2022-04-07',

'2022-04-08', '2022-04-09', '2022-04-10', '2022-04-11',

'2022-04-12', '2022-04-13'],

dtype='datetime64[ns]', freq='D')

(30, 15)

画预测值和实际值

df_concat['close'].plot(color='green', linewidth=1)

df_concat['forecast'].plot(color='orange', linewidth=3)

plt.xlabel('Time')

plt.ylabel('Price')

plt.legend()

plt.show()

这个图片之所以不连续,,因为周六,周日,股市不开业

问题:

预测的特征是按照最近几天的特征来写的

未深入分析会影响到股价的特征

可能的改进措施:

建立13个特征随时间变化的回归模型

再依据由13个模型预测的数值统筹为特征量再预测。

引入股票分析,金融分析的其他方法到机器学习特征中来。

未深入研究了,点到为止。。。

其他文章

Glcm 灰度共生矩阵,保姆级别教程,带源码

SVM支持向量机自动调优,带源码

HOG特征+SVM 进行行人检测,带源码,异常处理

Sober算子边缘检测与Harris角点检测1

参考文献

线性回归-股票预测