时间序列是指 将某种现象的指标数值按照时间顺序排列而成的数值序列

时间序列分析可以分成三大部分:描述过去、分析过去和预测未来

目录

1 时间序列基本概念

2 时间序列分解

2.1 长期趋势:T,Secular trend

2.2 季节趋势: S,Seasonal Variation

2.3 循环(周期)变动: C,Cyclical Variation(这个不咋用)

2.4 不规则变动: I ,Irregular Variation

2.5 叠加模型和乘积模型

2.6 SPSS处理时间序列分解

2.6.1 处理缺失值(数据预处理)

2.6.2 时间序列分析

1 时间序列基本概念

组成:

时间序列由时间要素和数值要素两部分组成

时间序列分为时期时间序列和时点时间序列

分类:

时期序列:反应现象在一定时期内发展的结果

时点序列:反应现象在一定十点上的瞬间水平

例如:

(1)从出生到现在,体重数据(每年生日称一次) 时点

(2)中国历年GDP数据 时期

(3)某某地方每隔一小时测得的温度数据 时点

时期序列可加,例如2018—2019年的GDP,2019—2020的GDP,相加就是2018—2020的GDP

时点序列加起来没有啥意义

灰色预测模型里面有累加过程,所以灰色预测模型不适用于时点时间序列

2 时间序列分解

一般情况下,时间序列数值变化规律有以下四种:

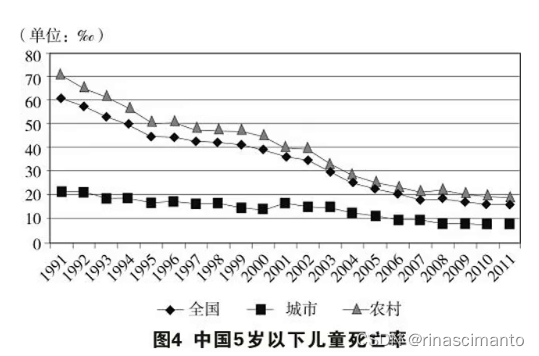

2.1 长期趋势:T,Secular trend

受到长期趋势影响因素的影响,表现出持续上升或持续下降的趋势。

例如:

(图片来自百度)

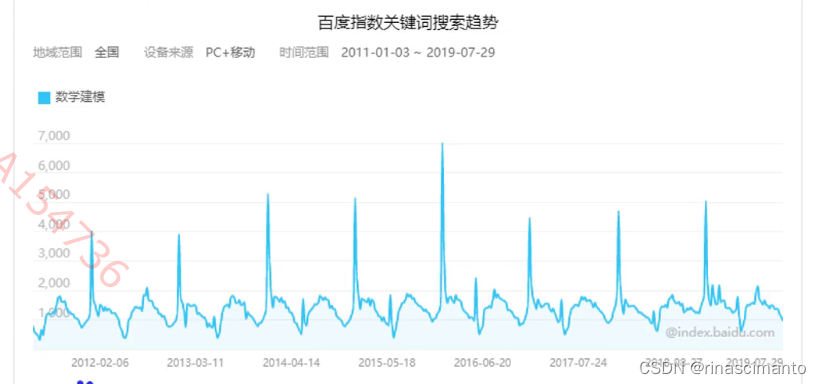

2.2 季节趋势: S,Seasonal Variation

由于季节(广义:月、季、周)的转变使得指标数值发生周期性变动

例如对于数学建模的搜索量:

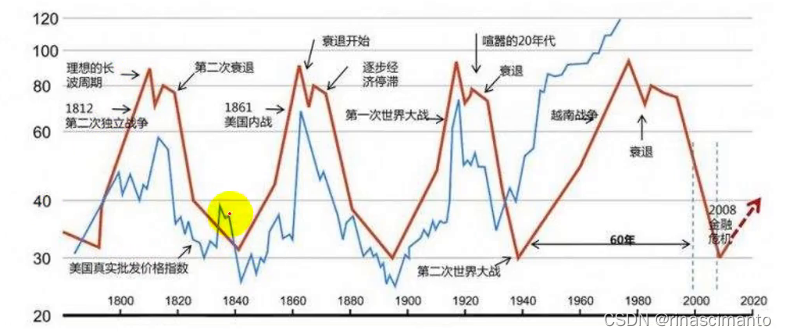

2.3 循环(周期)变动: C,Cyclical Variation(这个不咋用)

与季节变动的周期不同,循环变动以若干年为周期

例如:

2.4 不规则变动: I ,Irregular Variation

由某些随机因素导致的数值变化,不可预知且没有规律,可以视为由于众多偶然因素对时间序列造成的影响(在回归中又被称为扰动项)

时间序列的数值变化千变万化,四种变动与指标数值最终变动的关系可能是叠加关系,有可能是乘积关系

2.5 叠加模型和乘积模型

(1)如果四种变动之间相互独立:

Y = T + S + C + I

(2) 如果四种变动之间存在相互影响关系:

Y = T × S × C × I

注意:

- 数据具有周期性时才可以时间序列分解,例如数据是月份数据(一年有12个月,周期为12)、季度数据(一年有4个季度,周期为4),年份数据则不行。

- 判断叠加和乘积,序列的季节波动变得越来越大,则反映各种变动之间的关系发生变化,建议用乘积模型;若波动保持恒定,则可以直接使用叠加模型;如果不存在季节波动,两种分解均可以。

例如:

乘积模型(上图)

叠加模型(上图)

2.6 SPSS处理时间序列分解

2.6.1 处理缺失值(数据预处理)

如果缺失值在头部或尾部,可以直接删去

如果缺失值在中间,删了之后时间序列就错位了,可采用替换缺失值的方法

SPSS替换缺失值的方法:

1. excel数据导入spss

插曲:关于excel数据可视化的小技巧:

2. 替换缺失值

替换缺失值的五种方法注释:

2.6.2 时间序列分析

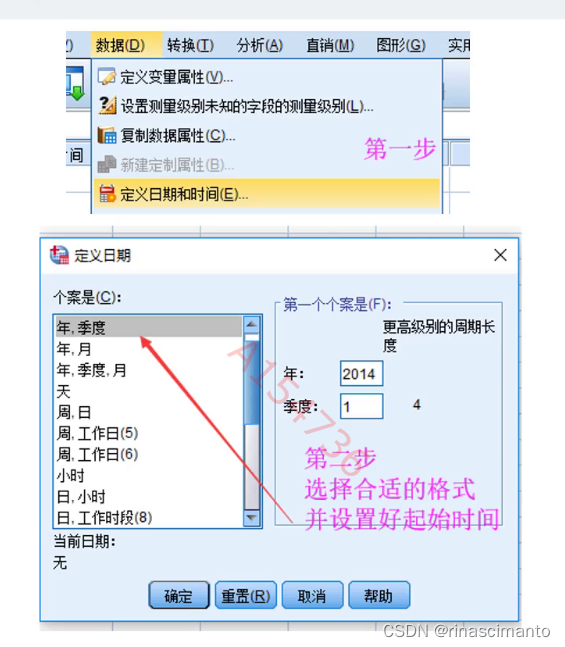

1. 定义时间变量

2. 绘制时序图

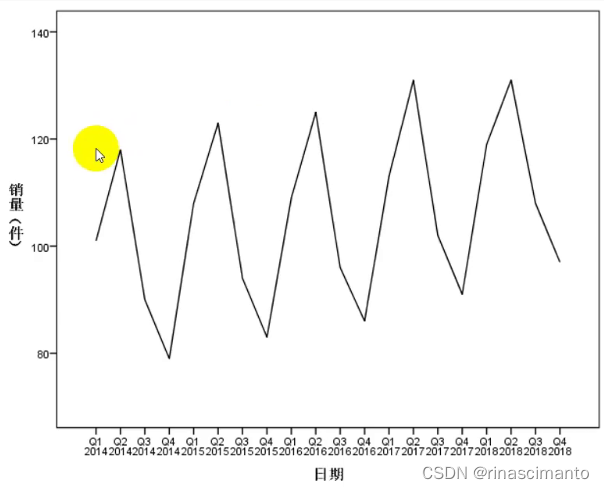

绘制好的图如上

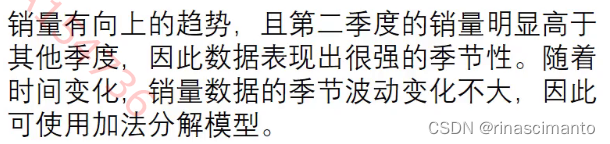

给出图之后要进行解释:

但是目前为止,我们如果想要进行预测的话,就需要把原来这个图形拟合出来,这既不像正弦函数又不像直线的拟合难度太大了,所以我们进行分解,如果能分成一个周期函数和一条直线的话,那就好预测了

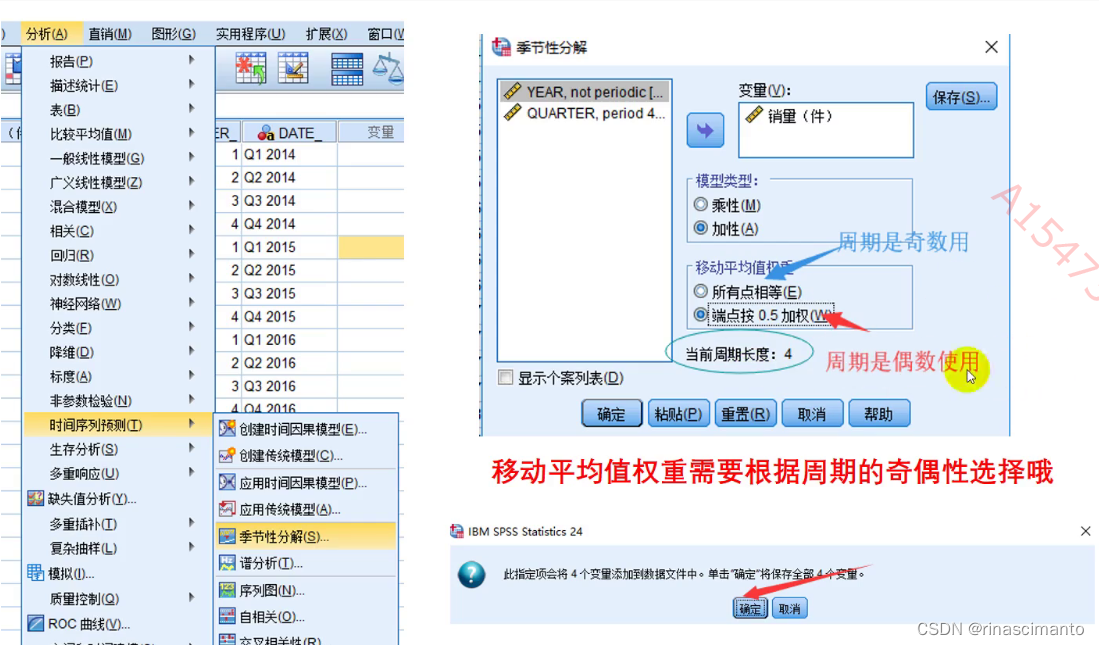

3. 季节性分解

新增的四个变量的含义(变量视图):

季节因子S:

和为0意味着平均水平是0

给出解读:

(如果使用乘法,因子的乘积为1,平均水平是1)

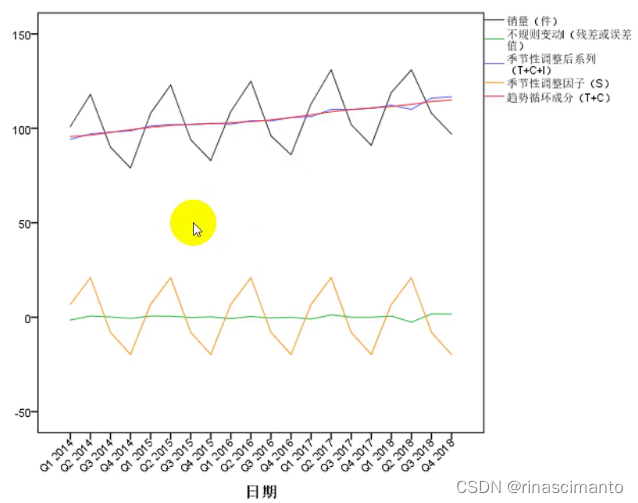

4. 画出分解后的时序图

之后就可以进行预测啦,你看分解前的图像,又不是直线又不是正弦函数,不好拟合,但是分解后的T+C+I就可以进行直线拟合了,拟合好后再加上S就可以了,S是周期函数。

2.6.3 时间序列分析的总结

注意周期性少于1年才可以进行时间序列分解,如果数据就是以年度为单位,那就只能根据一开始的时间序列图建立时间序列分析模型了

关于建模可以使用SPSS提供的专家建模器

下文讲简单解释指数平滑与ARIMA模型的原理