原文地址

商业模式 (Business Model)

通俗点来讲,公有云IaaS层就是底层IT资源/基础设施租赁售卖这么一个模式,与传统服务器租赁的区别主要就在于是否通过“云”的方式交接给终端客户。用户在网站上点一点就可以获得计算、存储、数据库、网络(目前从占比来看主要这四个)资源。

**

上游供应端 (supply-side)

从上游供应侧来看,IaaS供应商的数据中心主要分为自建与租用模式。从全球情况来看,主要还是自建为主,这也可以解释为什么公有云的始祖和巨头都是计算机/互联网公司(自己资源有剩余+有云化能力)。自建是委托IDC厂商代建,然后通过签订租赁合同的方式将机房场地和机柜出租给供应商(服务器是IaaS厂商自购放置进机房,带宽也是自选)。

**

下游需求端 (demand-side)

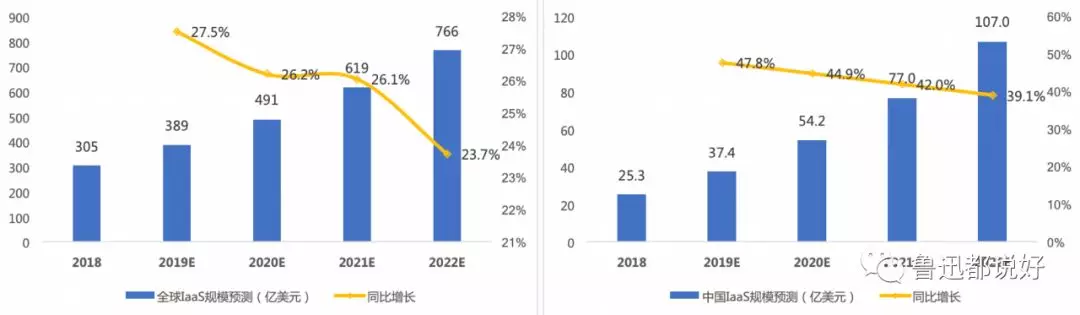

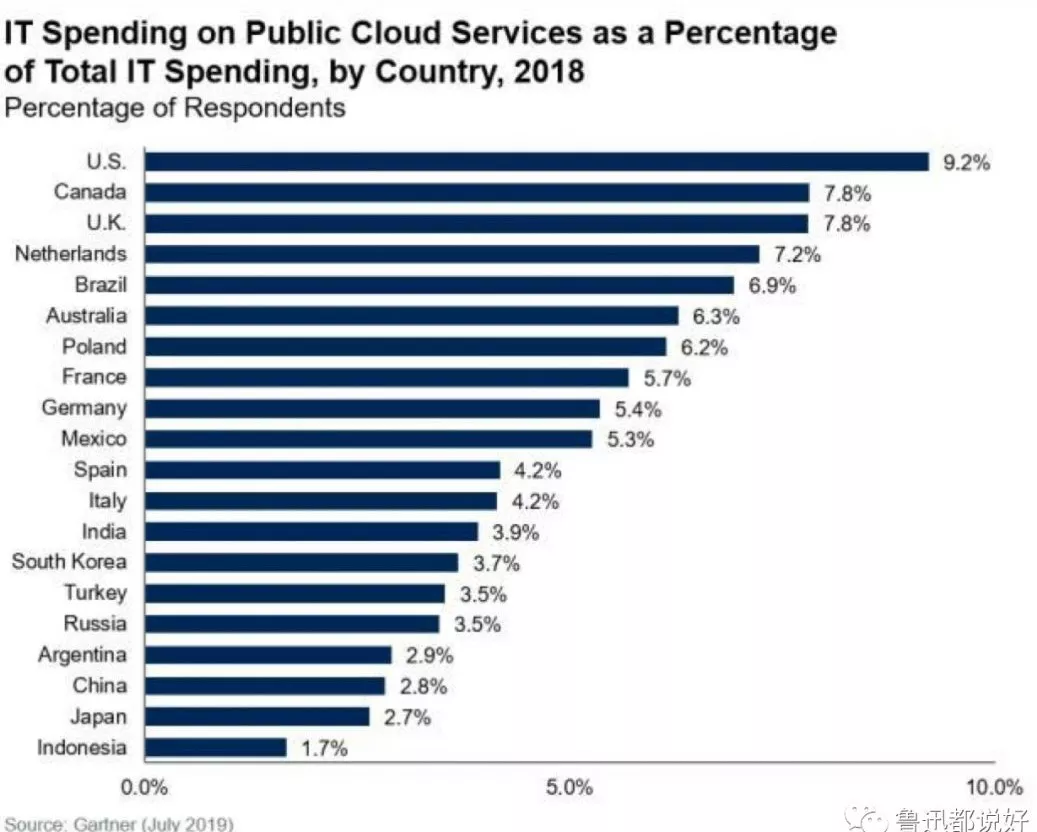

从下游需求来看,主要是ToB。从客户覆盖范围来看,无论国内外巨头基本实现下游行业全覆盖。但从各种搜集资料和调研结果来看,国内互联网企业占比较大,政府和一些保密性要求较高的企业更倾向于私有云。行业空间上来看,根据Gartner2019年最新数据,虽然增速下降吧,无论国内国外,至少未来5年空间还是可以的,这个预测也是比较合理的。国内目前来看,发展落后于美国,渗透率2.8%远低于美国9.2%,从两国GDP和IT支出体量未来发展来看,增长仍有很大空间。基于IT支出中基础设施支出占比较为稳定,这个渗透比例较为合理。但从具体国情来看,国内企业对公有云的信任和需求程度应该不及美国,所以未来天花板到来的会相对更早。

**

竞争格局&变化趋势 (competiter & entry barrier)

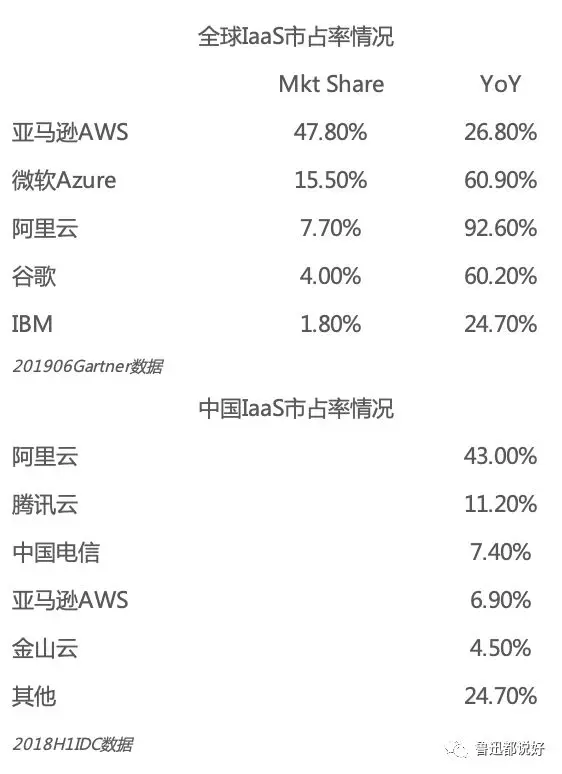

从行业竞争情况来看,行业集中度较高,2018年CR5≈77%,相对于2017年上升4个百分点,马太效应显著,头部厂商持续蚕食小厂商/细分定位厂商市场份额,并且这一趋势将保持。前期降价抢占市场是常态,中小供应商夹缝中求生存。

**

行业门槛/竞争力因素:

说实话公有云这种租赁模式技术含量较小,主要关注一下几个因素。

1. 能否降价去抢占市场,形成先发优势。但目前来看,国内外格局已定。

2. 能否为企业客户提供整套解决方案,架构和产品是否完备。

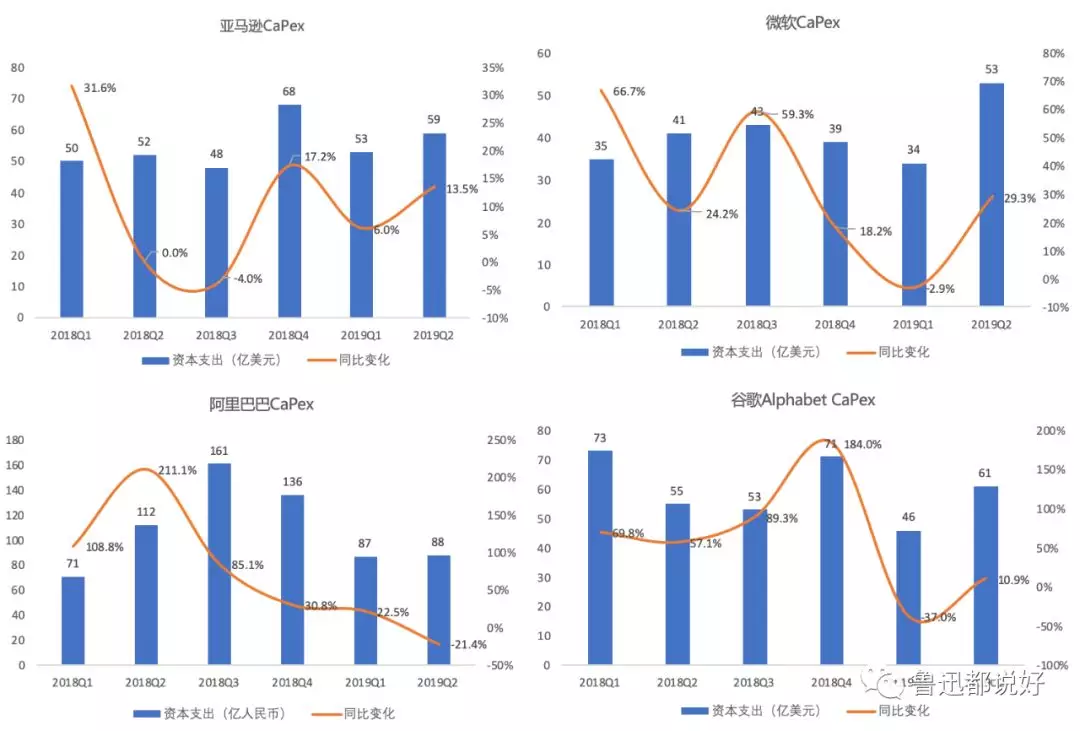

3. 数据中心的数量和地理位置决定了产品的性能,观察供应商capax资本性支出变化来看未来发展决心。从上面capex图中来看,亚马逊增长较为稳定,微软增长率较快(市占率的上升印证了这一观点),阿里是统计口径问题实际2019Q2是上升的增长率18%左右,谷歌增长较为平缓。

4. 根据其ToB的特性,销售获客能力值得关注,微软和腾讯是否能奋起直追值得期待。

**

估值方法

因为市场拓展原因现在很多厂商在这块业务上是亏的,目前只有亚马逊是已经扭亏为盈了,(当然Ucloud看上去也是?)。因此,在这一块业务上估值建议采用PS或者EV/EBITDA。

如果你也对科技行业研究,投资研究感兴趣的话,欢迎关注公众号与我一起学习进步~

本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系:hwhale#tublm.com(使用前将#替换为@)