首先导入相关模块

import pandas as pd

import pandas_datareader

import datetime

import matplotlib.pylab as plt

import seaborn as sns

from matplotlib.pylab import style

from statsmodels.tsa.arima_model import ARIMA

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

设置样式

style.use('ggplot')

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

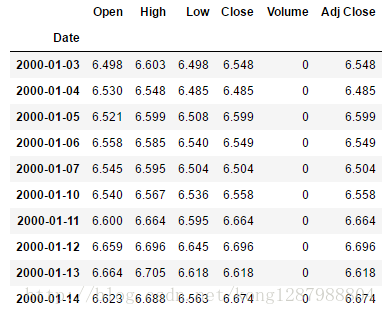

读入数据

stockFile = 'data/T10yr.csv'

stock = pd.read_csv(stockFile, index_col=0, parse_dates=[0])

stock.head(10)

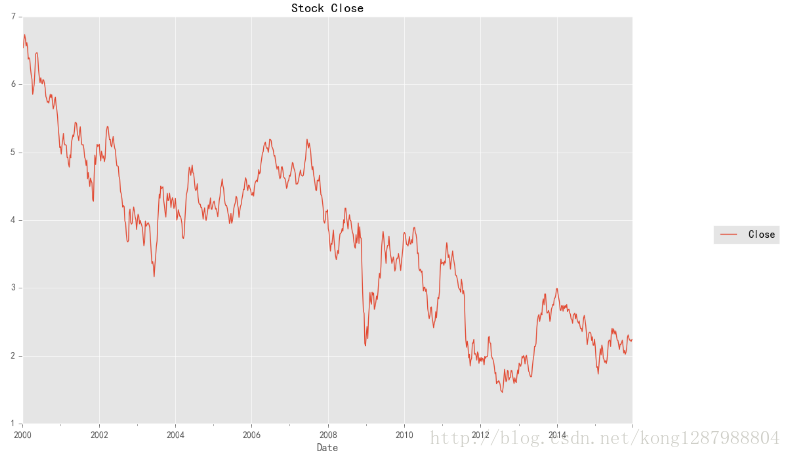

重采样

stock_week = stock['Close'].resample('W-MON').mean()

stock_train = stock_week['2000':'2015']

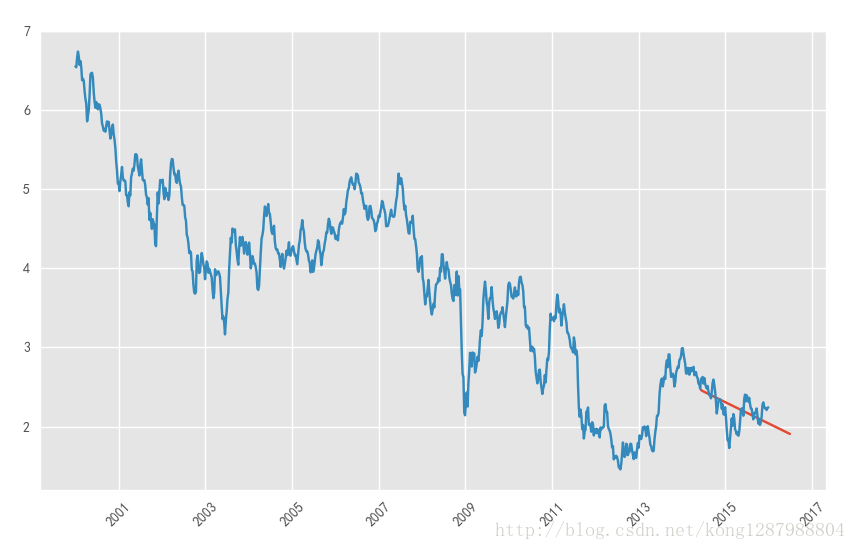

画图

stock_train.plot(figsize=(12,8))

plt.legend(bbox_to_anchor=(1.25, 0.5))

plt.title("Stock Close")

sns.despine()

plt.show()

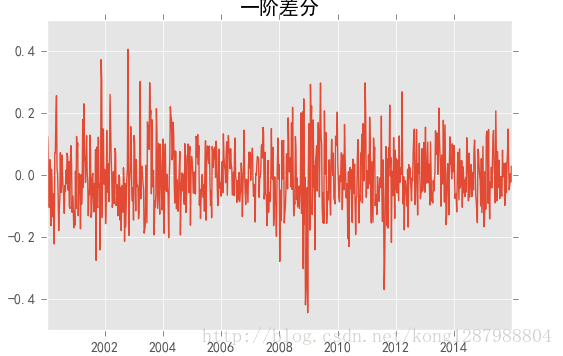

发现波动太大,于是做一阶差分

stock_diff = stock_train.diff()

stock_diff = stock_diff.dropna()

plt.figure()

plt.plot(stock_diff)

plt.title('一阶差分')

plt.show()

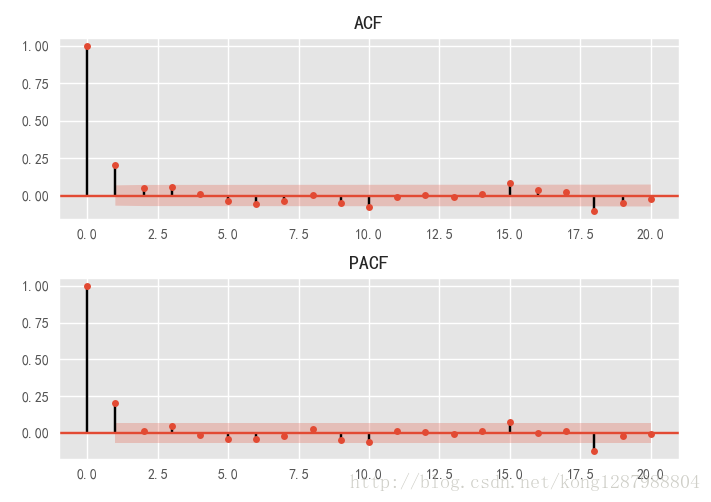

接下来通过acf,pacf确定模型的p值以及q值

fig=plt.figure()

ax1=fig.add_subplot(211)

ax2=fig.add_subplot(212)

acf = plot_acf(stock_diff, lags=20,ax=ax1,title="ACF")

pacf = plot_pacf(stock_diff, lags=20,ax=ax2,title="PACF")

plt.show()

可以看出p,q分别取1就可以了

训练

model = ARIMA(stock_train, order=(1, 1, 1),freq='W-MON')

result = model.fit()

预测

pred = result.predict('20140609', '20160701',dynamic=True, typ='levels')

print (pred)

预测结果

2014-06-09 2.463559

2014-06-16 2.455539

2014-06-23 2.449569

2014-06-30 2.444183

2014-07-07 2.438962

2014-07-14 2.433788

2014-07-21 2.428627

2014-07-28 2.423470

2014-08-04 2.418315

2014-08-11 2.413159

2014-08-18 2.408004

2014-08-25 2.402849

2014-09-01 2.397693

2014-09-08 2.392538

2014-09-15 2.387383

2014-09-22 2.382227

2014-09-29 2.377072

2014-10-06 2.371917

2014-10-13 2.366761

2014-10-20 2.361606

2014-10-27 2.356451

2014-11-03 2.351296

2014-11-10 2.346140

2014-11-17 2.340985

2014-11-24 2.335830

2014-12-01 2.330674

2014-12-08 2.325519

2014-12-15 2.320364

2014-12-22 2.315208

2014-12-29 2.310053

…

2015-12-07 2.057443

2015-12-14 2.052288

2015-12-21 2.047132

2015-12-28 2.041977

2016-01-04 2.036822

2016-01-11 2.031666

2016-01-18 2.026511

2016-01-25 2.021356

2016-02-01 2.016200

2016-02-08 2.011045

2016-02-15 2.005890

2016-02-22 2.000735

2016-02-29 1.995579

2016-03-07 1.990424

2016-03-14 1.985269

2016-03-21 1.980113

2016-03-28 1.974958

2016-04-04 1.969803

2016-04-11 1.964647

2016-04-18 1.959492

2016-04-25 1.954337

2016-05-02 1.949181

2016-05-09 1.944026

2016-05-16 1.938871

2016-05-23 1.933716

2016-05-30 1.928560

2016-06-06 1.923405

2016-06-13 1.918250

2016-06-20 1.913094

2016-06-27 1.907939

Freq: W-MON, Length: 108, dtype: float64

图像展示结果

plt.figure(figsize=(6, 6))

plt.xticks(rotation=45)

plt.plot(pred)

plt.plot(stock_train)

plt.show()

本文内容由网友自发贡献,版权归原作者所有,本站不承担相应法律责任。如您发现有涉嫌抄袭侵权的内容,请联系:hwhale#tublm.com(使用前将#替换为@)