写在前面

在本文中,我们将介绍使用PyTorch构建一个深度学习模型,并将其集成到backtrader回测框架中。具体地,我们将使用PyTorch来实现一个长短期记忆神经网络(LSTM)模型,并将其应用于股票价格预测。由于backtrader目前没有原生支持深度学习的模块,因此我们需要自己先实现一个深度学习模型,对其先进行训练与测试,然后将保存的模型与backtrader集成,以便进行回测。

1

前言

Backtrader是一个开源的Python框架,用于快速设计、测试和部署交易策略。它是基于向量化的计算方法,提供了丰富的工具和数据结构,可以方便地进行回测和交易策略的开发。使用Backtrader,可以轻松地获取、处理和分析金融市场数据,编写和优化交易策略,并进行可视化和回测。Backtrader提供了许多内置的交易指标和模拟交易器,可以帮助快速测试和评估不同的策略。如果想进一步了解Backtrader可以通过其官方网站(https://www.backtrader.com/),获取Backtrader的api文档进行学习。

2

环境配置

本地环境:

Python 3.7

IDE:Pycharm

库版本:

numpy 1.18.1

pandas 1.0.3

sklearn 0.22.2

matplotlib 3.2.1

torch 1.10.1

tushare 1.2.60

backtrader 1.9.76.123

3

代码实现

总体设计

为了实现这个基于深度学习模型的backtrader回测框架,我们可以将其分为以下模块:

1. 数据获取模块:使用tushare库获取股票历史数据,并对数据进行预处理

2. 深度学习模型模块:使用PyTorch创建一个基本的LSTM模型,通过滑动窗口的形式对股票历史数据进行训练以及测试,然后将训练好的模型进行保存,以便于回测框架的调用。

3. 量化策略模块:基于Backtrader框架实现一个基于LSTM模型的简单交易策略。这个策略会在每天收盘时调用训练好的LSTM模型,预测后面的行情是否会上涨。如果预测上涨,那么就在明天以开盘价买入,如果下跌,就在明天以开盘价卖出。

数据获取

接下来,我们将实现一个函数来获取股票历史数据,请将tushare API token替换到代码中的YOUR_API_TOKEN处。接下来,可以使用get_stock_data函数来获取指定股票的历史数据,然后将数据保存到本地,这里以招商银行两年的历史数据为例。

def get_stock_data(code, start_date, end_date, token):

ts.set_token(token)

pro = ts.pro_api()

df = pro.daily(ts_code=code, start_date=start_date, end_date=end_date)

df = df.sort_values(by="trade_date", ascending=True) # 对数据进行排序,以便滑动窗口操作

df.set_index("trade_date", inplace=True)

return df

stock_code = "600036.SH"

start_date = "20200101"

end_date = "20220101"

api_token = "YOUR_API_TOKEN"

data = get_stock_data(stock_code, start_date, end_date, api_token)

data.to_csv('./data.csv')

print(data.head())

模型实现

这里用到了简单的LSTM模型进行测试,模型也没有进行进一步的调优,为了使模型具有更好的预测效果,以下是一些可能提高LSTM模型效果的方法:更改网络结构:增加层数或者增加隐藏单元数可以提高LSTM模型的表达能力。但是,太多的层数或者隐藏单元数也可能导致过拟合,所以需要在训练集和测试集上做出合理的选择。加入正则化:LSTM模型也可以使用L2正则化等方法来避免过拟合。加入更多的特征:除了开盘价之外,也可以考虑加入其他的特征,例如最高价、最低价、成交量等,以提高模型的表达能力。调整超参数:可以通过网格搜索等方法来寻找最佳的超参数组合,例如学习率、batch size、滑动窗口大小等。用到的LSTM模型代码如下:

class SimpleLSTM(nn.Module):

def __init__(self, input_size, hidden_size, num_layers, num_classes, dropout_rate=0.2):

super(SimpleLSTM, self).__init__()

self.hidden_size = hidden_size

self.num_layers = num_layers

self.rnn = nn.RNN(input_size, hidden_size, num_layers, batch_first=True)

self.fc1 = nn.Linear(hidden_size, hidden_size)

self.relu = nn.ReLU()

self.dropout = nn.Dropout(dropout_rate)

self.bn = nn.BatchNorm1d(hidden_size)

self.fc2 = nn.Linear(hidden_size, num_classes)

self.sigmoid = nn.Sigmoid()

def forward(self, x):

h0 = torch.zeros(self.num_layers, x.size(0), self.hidden_size)

out, _ = self.rnn(x, h0)

out = self.fc1(out[:, -1, :])

out = self.relu(out)

out = self.dropout(out)

out = self.bn(out)

out = self.fc2(out)

out = self.sigmoid(out)

return out

接下来,我们需要对数据集进行划分,这里只用到了股票数据的收盘价来构建数据集。首先,先对原始数据进行归一化处理,然后使用滑动窗口的形式输入过去一段时间的收盘价,以预测未来三天的收盘价是否会上涨,最后,我们需要将数据转换成适用于模型训练的形式:

def create_dataset(stock_data, window_size):

X = []

y = []

scaler = MinMaxScaler()

stock_data_normalized = scaler.fit_transform(stock_data.values.reshape(-1, 1))

for i in range(len(stock_data) - window_size - 2):

X.append(stock_data_normalized[i:i + window_size])

if stock_data.iloc[i + window_size + 2] > stock_data.iloc[i + window_size - 1]:

y.append(1)

else:

y.append(0)

X, y = np.array(X), np.array(y)

X = torch.from_numpy(X).float()

y = torch.from_numpy(y).long()

return X, y, scaler

之后,划分训练集跟测试集并对模型进行训练与测试,并对训练好的模型进行保存,以便于后面在backtrader策略中进行调用:

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

train_data = TensorDataset(X_train, y_train)

train_loader = DataLoader(train_data, batch_size=32, shuffle=True)

model = SimpleLSTM(input_size, hidden_size, num_layers, num_classes)

criterion = nn.CrossEntropyLoss()

optimizer = torch.optim.Adam(model.parameters(), lr=1e-4)

num_epochs = 200

# 训练模型

for epoch in range(num_epochs):

for i, (batch_X, batch_y) in enumerate(train_loader):

outputs = model(batch_X)

loss = criterion(outputs, batch_y)

optimizer.zero_grad()

loss.backward()

optimizer.step()

if (epoch + 1) % 10 == 0:

print(f'Epoch [{epoch + 1}/{num_epochs}], Loss: {loss.item():.4f}')

print('Finished Training')

torch.save(model.state_dict(), 'lstm_model.pth')

model.eval()

with torch.no_grad():

correct = 0

total = 0

test_data = TensorDataset(X_test, y_test)

test_loader = DataLoader(test_data, batch_size=32, shuffle=False)

for batch_X, batch_y in test_loader:

outputs = model(batch_X)

_, predicted = torch.max(outputs.data, 1)

total += batch_y.size(0)

correct += (predicted == batch_y).sum().item()

print(f'Accuracy of the model on the test data: {100 * correct / total}%')

backtrader策略实现

下面构建backtrader的策略,首先在Strategy中加载保存的模型,然后在next中每次收盘时对模型进行调用。需要注意的是这里通过滑动窗口的形式进行预测,所以定义了一个counter变量用来计算是否收集到了足够的数据。之后将窗口的数据进行归一化输入模型,并根据模型的预测结果来决定下一个交易的交易行为。这里的交易规则简单的定为,如果预测未来会上涨且没有仓位就在下一交易日开盘买入,如果预测未来会下跌且持有仓位就在下一交易日开盘卖出。回测时本金10000,每次交易只进行一手,佣金设置为万五。

# 构建策略

class LSTMStrategy(bt.Strategy):

def __init__(self):

self.data_close = self.datas[0].close

self.model = SimpleLSTM(input_size, hidden_size, num_layers, num_classes)

self.model.load_state_dict(torch.load('lstm_model.pth'))

self.model.eval()

self.scaler = scaler

self.counter = 1

def next(self):

if self.counter < window_size:

self.counter += 1

return

previous_close_prices = [self.data_close[-i] for i in range(0, window_size)]

X = torch.tensor(previous_close_prices).view(1, window_size, -1).float()

X = self.scaler.transform(X.numpy().reshape(-1, 1)).reshape(1, window_size, -1)

prediction = self.model(torch.tensor(X).float())

max_vals, max_idxs = torch.max(prediction, dim=1)

predicted_prob, predicted_trend = max_vals.item(), max_idxs.item()

if predicted_trend == 1 and not self.position: # 上涨趋势

self.order = self.buy() # 买入股票

elif predicted_trend == 0 and self.position: # 如果预测不是上涨趋势且持有股票,卖出股票

self.order = self.sell()

# Load test data

test_data = pd.read_csv('data.csv', index_col=0, parse_dates=True)

# Create a cerebro entity

cerebro = bt.Cerebro(runonce=False)

# Add data to cerebro

data = bt.feeds.PandasData(

dataname=test_data,

datetime=None,

open=1,

high=2,

low=3,

close=4,

volume=8,

openinterest=-1)

cerebro.adddata(data)

# Add strategy to cerebro

cerebro.addstrategy(LSTMStrategy)

# 本金10000,每次交易100股

cerebro.broker.setcash(10000)

cerebro.addsizer(bt.sizers.FixedSize, stake=100)

# 万五佣金

cerebro.broker.setcommission(commission=0.0005)

# Print out the starting conditions

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

# Run over everything

cerebro.run()

# Print out the final result

print('Final Portfolio Value: %.2f' % cerebro.broker.getvalue())

# Plot the result

cerebro.plot()

策略运行效果

首先,对模型进行训练跟测试,经过多个epoch的迭代,训练的模型在测试集实现了66%的分类准确性。

Finished Training

Accuracy of the model on the test data: 66.3157894736842%

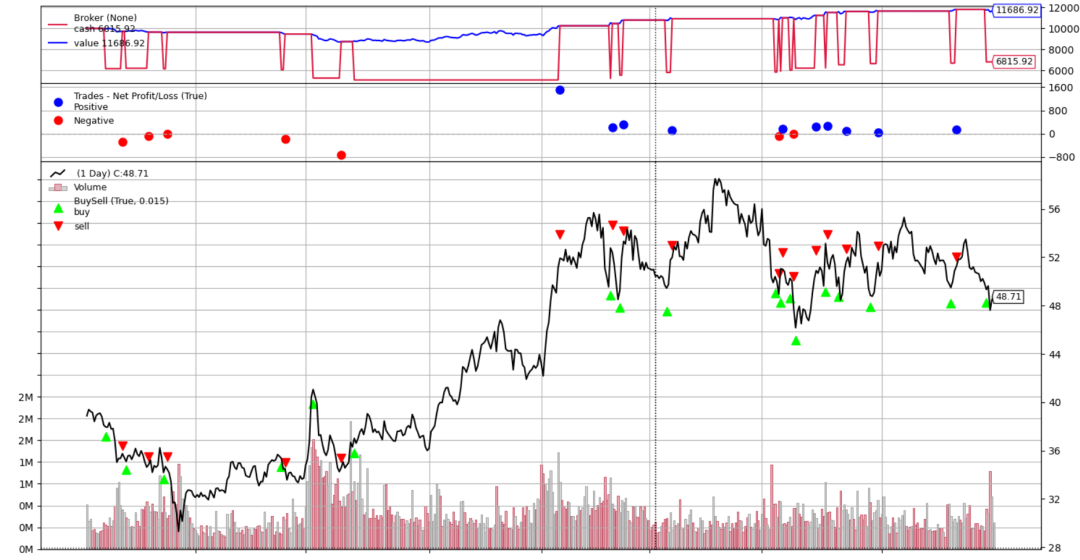

之后调用backtrader回测引擎进行回测。回测结果的可视化如下图所示,可以看出每次交易一手,回测结束后的资金是11686.92,前期有多次亏损,中间模型捕捉到了一次大的上涨趋势,后面也是多次正的收益。

4

总结

本文构建的交易策略使用了深度学习模型来构建交易信号,并通过backtrader框架实现量化回测。相比传统技术分析方法,使用深度学习模型可以更好地利用历史数据的信息,丰富交易策略。同时,使用backtrader框架可以简化回测的流程,自动化交易决策,并且提供丰富的可视化工具,方便用户进行回测结果的分析和优化。这个框架只是简单将backtrader框架用于深度学习模型的历史回测,所以还有很多可以改进的地方,例如加入过滤条件,进行样本外测试,更换其他模型,引入更多特征等。总之,本文基于backtrader提供了一种基于深度学习构建回测框架的思路,感兴趣的读者可以基于此框架,对更多深度学习、机器学习模型进行测试。

本文内容仅仅是技术探讨和学习,并不构成任何投资建议。

获取完整代码与数据以及其他历史文章完整源码与数据可加入《人工智能量化实验室》知识星球。

《人工智能量化实验室》知识星球

加入人工智能量化实验室知识星球,您可以获得:(1)定期推送最新人工智能量化应用相关的研究成果,包括高水平期刊论文以及券商优质金融工程研究报告,便于您随时随地了解最新前沿知识;(2)公众号历史文章Python项目完整源码;(3)优质Python、机器学习、量化交易相关电子书PDF;(4)优质量化交易资料、项目代码分享;(5)跟星友一起交流,结交志同道合朋友。(6)向博主发起提问,答疑解惑。